依然记得过去几个月里各种场合被问到时的观点:100-110的英伟达(NV)就是便宜的。如今随着世界“仿佛”重回4月2日之前,NV也站上了135。感慨之时,跟观点正确与否无关,却是如果再回顾这个过程,背后的市场模式可能更值得探讨。

基本面就放在那里:NV依然有全世界最好的算力芯片,依然有不可动摇的“CUDA生态”,全世界对于人工智能算力的需求依然旺盛,Blackwell集群的技术不确定性依然存在,AI模型高投入低经济回报的质疑依然存在……

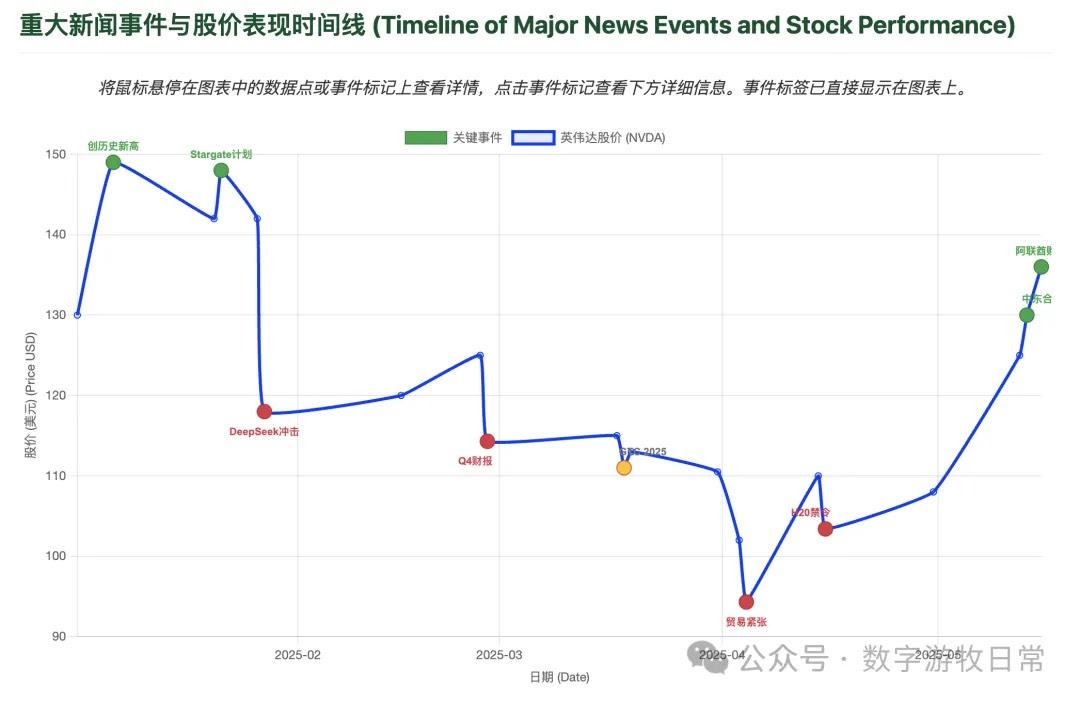

可是,今年以来,NV的股价就是走出了一个“深V”。

这些波动的每一个,事前都有迹可循,事后都能理解,但我相信我们可能很难找到一种相对固定的方法、套路或者策略,可以从这种上下都超过30%的大波动中,获取丰厚的回报。

“买入并持有”的策略不行,即使以年初计算,截止今天凌晨美股收盘,收益才转正;

认为“关税战”会缓解的交易也会遭遇逻辑上的挑战:固然在最恐慌的那天,很多人会下重注抄底,但事实上100以下的时间窗口并不长,并且,如果考虑的是关税冲击,那么即使全部取消,能够得到的合理结论也就是回到4月2日之前的价格,盈利空间很小,更很难拿到后面110-130的一段;

所谓的基于事件的基本面分析更会到处碰壁:“星际之门”显然是个大利好,DeepSeek看起来就是个很大的负面冲击,微软等下修数据中心建设计划也真实存在……

看起来每个都很合理,但是股价早在事件发生时就快速进行了波动,任何基于已发生事件分析后的买卖点都是在市场可能至少“消化了六七成以上”;

是的,我们可能还可以想到利用高频技术指标的纯量化方法,然而以我每天实时观察的经验,或许有一些波动的规律有迹可循,但是市场上任何一个反向的突发波动都比有规律的波动更大,这意味着亏损的风险是显著更大的;

当然,我依然可以坚持“100-110就是便宜的”,但是过去一个季度NV的挣扎是真实存在的,一旦5月28日的财报反映出这些“挣扎”的实质性影响,那么这个结论又要被修正,问题是,市场不一定会给予修正并重新调整交易的机会;

是的,上述的这些近似于“诡辩”的讨论,并不只适用于英伟达,只是这是一个很典型的例子,恰好又是自认为研究异常深入的标的。

以此举例,“投资”与“研究”正在快速地割裂。

当然这种割裂一直在发生,最近,当越来越多人关注消费,复盘消费时,会用泡泡玛特,老铺黄金,若羽辰,甚至宠物经济来举例。然后得出正是因为跟踪数据,长期深度研究,才可以“发现价值”。

不好意思,如果把个案的成功经验全部总结成可量化的指标,然后在更多标的中进行“系统性回测”的话,结果基本上是“惨不忍睹”的。这种结果不代表不会有人可以持续成功,只是意味着“不可复制性”。

这是“量化”经常挑战“主动”的一个点,但是反过来,当所谓多因子模型逐渐“拥挤到”高频量价时,并每隔一段时间就会遭遇“小市值”的“流动性陷阱”时,神话也早就破灭或在破灭的路上。

也许,在“开启上帝视角”进行结构化与非结构化数据建模的结果也许只能指向一个“玄学因子”:信念。

相信英伟达是一种信念,相信苹果是一种信念,相信茅台是一种信念,相信可口可乐是一种信念……

信念的背后一定可以找到很多不可复制的深层原因,但至今为止依然无人可以复制巴菲特,不是吗?

谈这些总是不快乐的,那就做点快乐的事情,比如,看看模型又进步到什么程度了,看看,在当下,我们又可以玩出点什么新东西来。

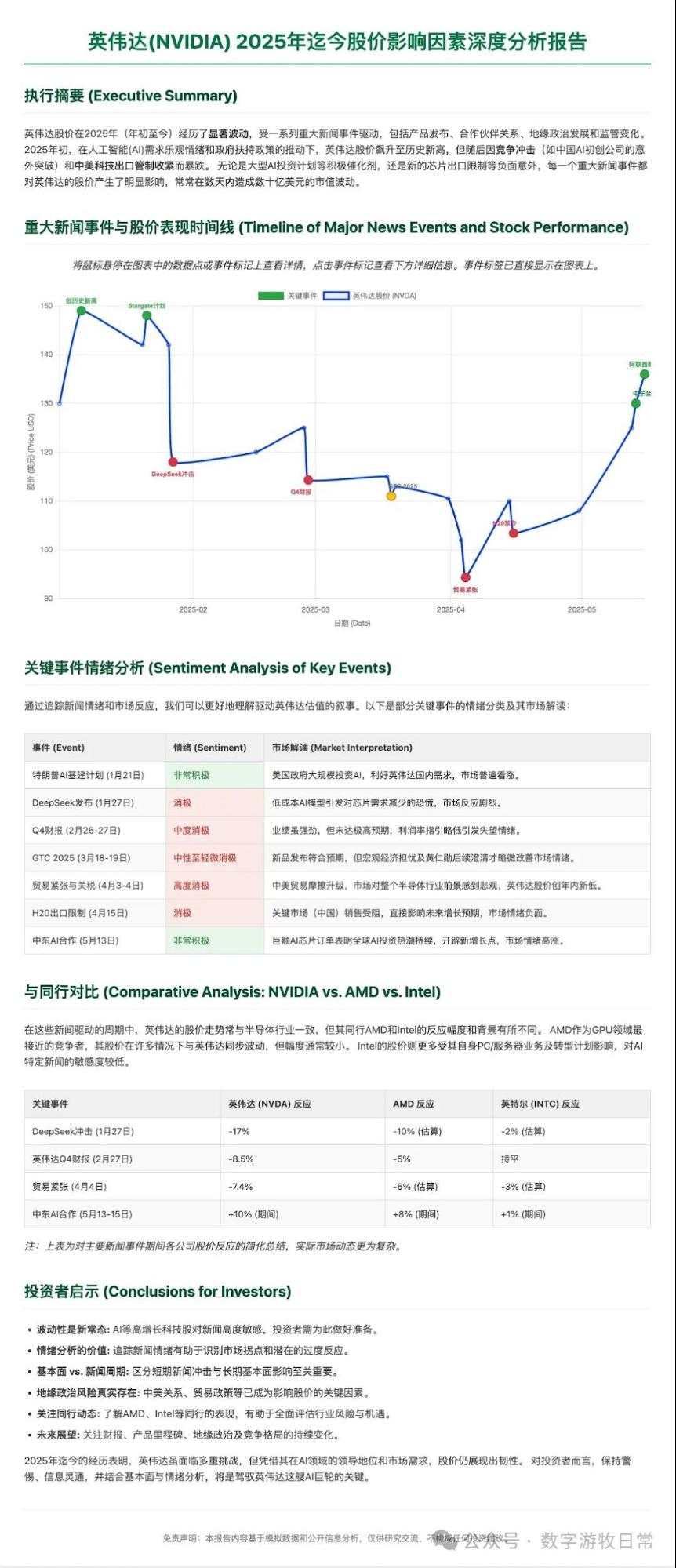

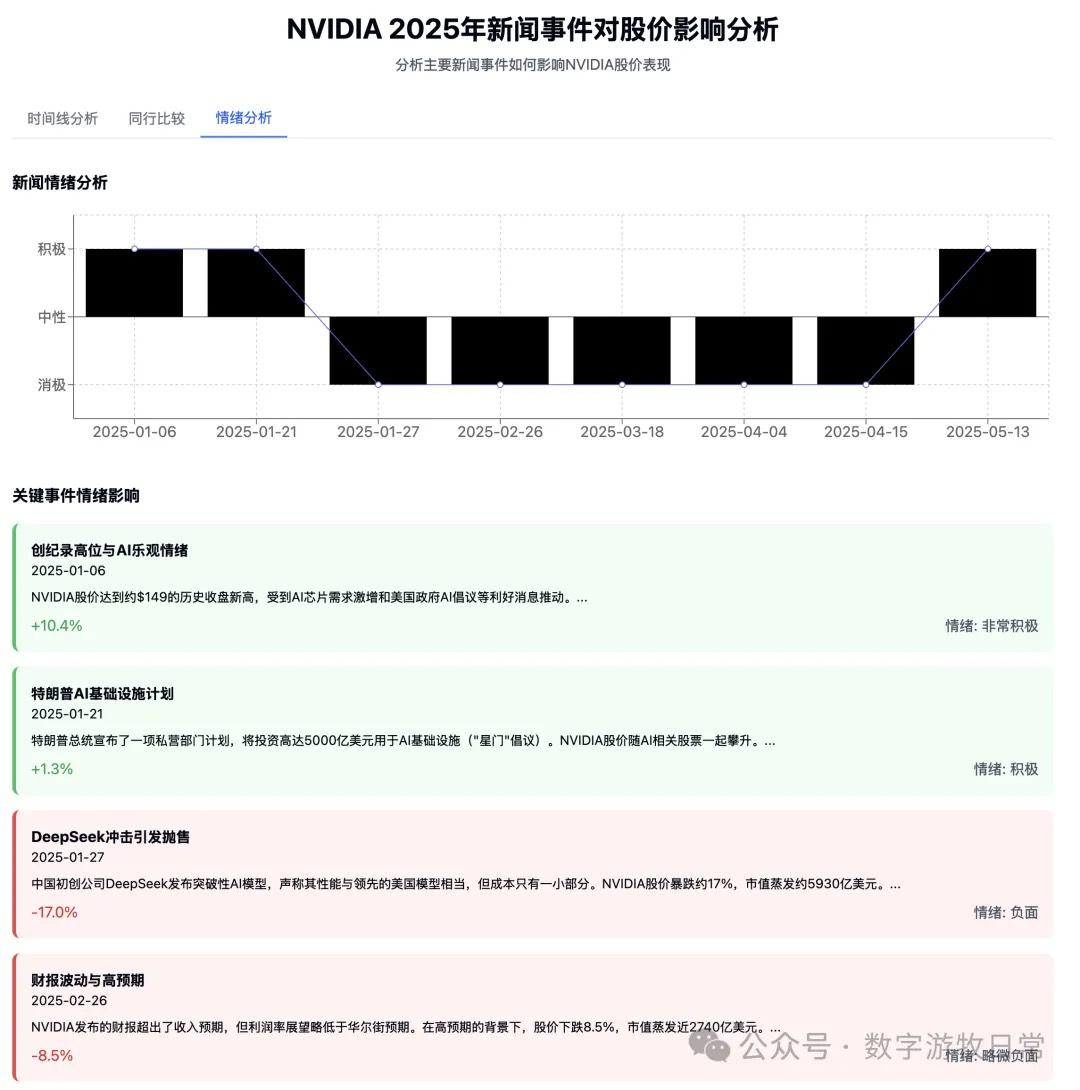

比如,当我考虑进行一个NV今年以来的复盘时,我绝对不会自己动手,而是交给Deep Research,交给Claude和Gemini。

虽然在Gemini-2.5发布了5月6日更新后,很多人包括我自己都发现了越来越多的bug,甚至抱怨“模型是不是把自己搞崩了”,但是今天一次就生成的结果却令我出奇的满意:

当然,内容全靠OpenAI的Deep Research的功劳。

与之对应的,同样的提示词下,Claude3.7的结果不能说不好,就是,不如Gemini-2.5看起来那么专业和聚焦。还有一个重大错误:Intel的股价错了。

我挺喜欢最后的这段来自于Deep Research的洞察的:情绪更多可以用作反向指标,股价动荡来自于“叙事变化”而非基本面变化。

沉浸于与AI一起工作一直都让我能获得更多的乐趣。作为一个越来越多使用主动研究框架和方法的老量化研究员和程序员而言,也越来越多主动与量化可不可以系统性(可复制性)的融合产生了怀疑与否定。

但是,来自于技术层面的快乐依然是纯粹的,快乐的,可持续的。

甚至,越来越认为,这是更可以产生“信念感”的方式。我就是我,因而,也到了放弃“可复制性”执念的时候了。