市场深度研究日报(2025-07-16):关税与科技浪潮下的市场分化

经过一段事件的积累、尝试、固化(最主要的是自己经过一段事件的放飞后,重新将关注点聚焦回本职:市场与AI),可以推出一个新的日度更新系列:市场深度研究日报。1.只侧重海外市场;2.对每日影响最大的因素进行深度分析;3.完全基于AI。今天第一期。

核心摘要

2025年7月15日,美国股市呈现出显著且不断加深的两极分化格局。以科技股为主的纳斯达克100指数(QQQ)在人工智能(AI)领域的长期增长趋势支撑下保持坚挺。与此形成鲜明对比的是,以工业股为主的道琼斯工业平均指数(DIA)则因不断升级的贸易和关税忧虑而大幅下挫。

这种分化的背后是两股主要且相互对立的力量。首先,美国激进而不可预测的贸易政策(以基础广泛的关税和迫在眉睫的8月1日最后期限为特征)给周期性行业带来了巨大阻力,压制了投资者情绪,并导致企业发布谨慎的业绩指引。其次,AI基础设施领域正在进行的强大资本投资周期,提供了一个富有韧性的、非周期性的增长故事,使关键的科技领军企业能够免受更广泛的宏观动荡影响。

当日的市场走势完美体现了这种分裂:表现优异的股票包括AI芯片制造商英伟达(Nvidia)和AMD,以及受益于“在岸外包”和国家安全顺风的战略性国内龙头企业,如MP Materials和Steris。相反,表现落后的股票则集中在对经济敏感性和贸易政策风险敞口最大的行业:银行(如摩根大通)和工业金属矿业公司。

当前市场格局的核心是周期性恐惧与长期性增长之间的冲突。尽管短期波动将由8月1日关税最后期限和美联储的应对措施决定,但AI应用和战略性供应链重组等潜在的结构性趋势正在创造独特的长期投资叙事。这种环境有利于采取一种精选的、主题驱动的投资方法,而非广泛的市场敞口,回报那些能够区分周期性噪音和长期性信号的投资者。

第一部分:宏观压力锅——解析2025年关税体系

1.1 贸易战的架构与经济后果

市场的普遍焦虑源于一个复杂且不断演变的美国关税体系。其特点是针对主要贸易伙伴征收基础广泛且不断升级的关税,为全球商业创造了高度不确定的环境。一个关键的转折点是即将到来的2025年8月1日最后期限,这已成为市场关注的焦点。

关键关税措施包括:

- 对中国进口商品征收20%的广泛关税。

- 对墨西哥所有进口商品征收30%的关税。

- 宣布将于8月1日对欧盟和墨西哥征收新的30%关税。

- 取消了对中国进口商品的“最低豁免”规则,使所有商品都需缴纳关税。

- 对钢铁和铝征收高额关税。

根据耶鲁预算实验室(TBL)的量化分析,这些关税对美国经济造成了可衡量的拖累:

- 家庭成本:导致平均有效关税率达到20.6%,使2025年美国家庭平均损失约2800美元。

- GDP与就业:预计将使美国2025年实际GDP增长减少0.9个百分点,并导致64.1万个工作岗位流失。

- 行业影响:虽然制造业产出预计将增长2.6%,但这被建筑业(-4.1%)和农业(-0.8%)的萎缩所抵消。

1.2 连锁反应:债券收益率、通胀与美联储的困境

关税正在推高通胀(6月CPI达到2.7%),同时对经济增长构成威胁。这使得长期国债收益率因财政风险担忧而居高不下,而市场又预期美联储会因经济放缓而降息。这种脱节给依赖稳定收益率曲线的银行带来了巨大压力。美联储因此陷入两难境地:一方面需要降息以应对经济放缓,另一方面又需要遏制关税驱动的通胀。7月30日的美联储会议将是市场的关键时刻。

第二部分:冰火两重天——2025年的市场大分化

2.1 道指的工业萎靡 vs. 纳指的科技坚韧

道琼斯指数(DIA)因其成分股(如卡特彼勒、摩根大通)在全球贸易中的高风险敞口而下跌。相反,纳斯达克指数(QQQ)则因其技术和成长型公司的业务模式被认为更能抵御实体商品贸易冲突,并受益于AI等强大的长期趋势而上涨。市场正用资本投票,青睐科技股的持久增长,而非周期性行业的不确定性。

2.2 “领涨巨头”与“落后群体”

市场领导力极度狭窄,标普500指数的健康状况严重依赖少数几家科技巨头(即“壮丽七雄”)。这些公司贡献了第一季度近一半的盈利增长,其庞大的资本支出计划成为经济活动的重要引擎。与此同时,代表小盘股的罗素2000指数持续下跌,这些小公司因缺乏定价权而更容易受到关税和通胀的冲击。

第三部分:新经济的领导者——分析表现优异的股票

3.1 AI军备竞赛:英伟达(Nvidia)与AMD

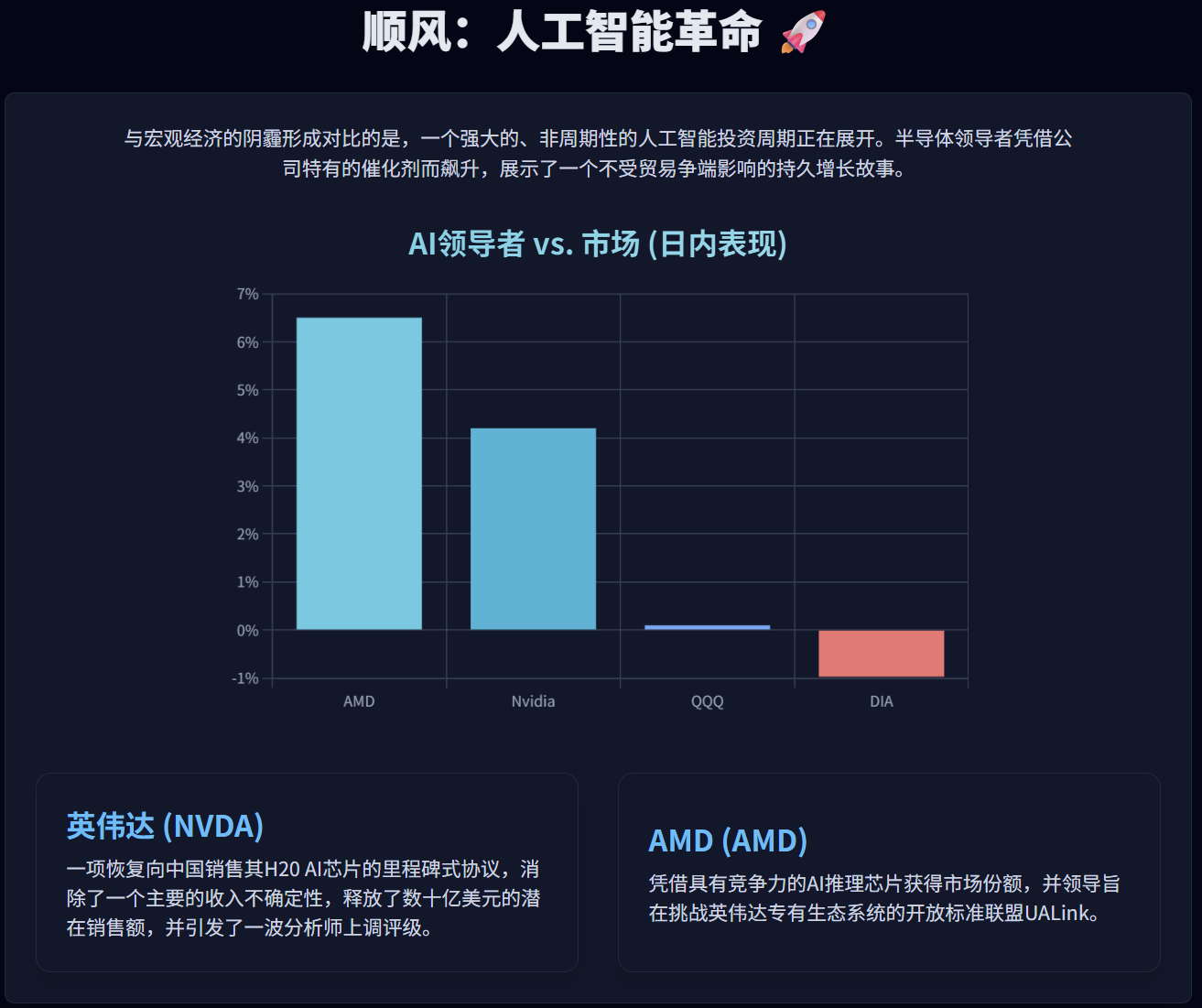

英伟达 (NVDA):股价创下历史新高,主要催化剂是公司获准恢复向中国销售其H20 AI芯片。此举消除了一个重大的财务不确定性,华尔街分析师因此大幅上调其目标价,认为中国销售的全面恢复将极大地推动其未来收入增长。

AMD:股价同样飙升,受益于其在AI推理领域的强大竞争地位以及在UALink联盟中的领导作用。该联盟旨在开发一个开放标准的AI加速器互联技术,以挑战英伟达的专有NVLink生态系统,为AMD带来巨大的增长潜力。

3.2 确保本土供应链:MP Materials (MP) 与 Steris (STE)

MP Materials (MP):这家稀土生产商的股价因两项转型性交易而飙升。首先是与美国国防部(DoD)达成了一项具有里程碑意义的公私合作伙伴关系,包括数十亿美元的承诺和直接股权投资。其次是与苹果公司签订了一份价值5亿美元的长期供应协议。这两项交易确立了MP在美国重建完整稀土供应链中的核心地位,使其成为对冲中美贸易紧张关系升级的有效工具。

Steris (STE):作为一家感染预防领域的全球领导者,Steris体现了“防御性增长”的吸引力。其业务与相对非周期性的全球医疗手术量挂钩,同时受益于医疗设备在岸外包的趋势,并与国防部签订了长期合同。稳健的财务表现和强劲的未来指引使其成为寻求安全边际增长的投资者的理想选择。

第四部分:落后者与逆风——解构表现不佳的板块

4.1 银行业的困境

尽管美国主要银行(如摩根大通、富国银行)公布了超出预期的第二季度利润,但其股价依然滞后。原因是银行高管对未来发布了极为谨慎的展望,明确指出了关税、贸易不确定性和不可预测的收益率曲线带来的风险。富国银行下调了其全年净利息收入(NII)指引,直接将原因归咎于关税对客户借贷的影响,这尤其令投资者感到不安。

4.2 矿业的难题

矿业和材料板块是全球宏观经济健康状况的直接晴雨表。由于对全球经济增长的预期因贸易战而下调,工业金属(如铜和铝)生产商正面临需求疲软和投入成本上升的双重压力。然而,该行业内部也存在分化:黄金矿商正经历“金融复兴”,因为地缘政治和贸易不确定性推动金价升至创纪录水平,使其成为对冲市场不稳定的直接工具。

第五部分:前景展望与战略建议

5.1 即将到来的催化剂

未来几周的关键事件将决定市场走向:

- 8月1日:对欧盟、墨西哥等国的新关税生效最后期限。

- 7月29-30日:美联储FOMC会议,将揭示其货币政策路径。

- 8月5日和27日:AMD和英伟达将分别公布财报,这将是对AI增长故事的关键考验。

5.2 投资策略建议

继续超配长期增长主题:维持对AI hardware领导者(英伟达、AMD)和战略性国内龙头(MP Materials、Steris)的超配。这些公司的增长由结构性转变驱动,而非短期周期。 对周期性和利率敏感性行业保持谨慎:在贸易政策和货币政策明朗之前,工业、材料和金融领域的风险/回报状况不佳,建议采取中性或低配立场。 青睐高质量和防御性特征:在动荡的市场中,应关注资产负债表强劲、自由现金流充裕的公司。可考虑将黄金矿商等资产纳入投资组合,以对冲地缘政治风险。

最终结论:当前市场需要一种能够识别深刻分歧的精细化策略。投资组合应定位于捕捉科技和战略性国内产业的长期增长,同时对冲由不可预测的贸易政策带来的宏观经济风险。

如果做成可视化,效果如下(我们可以至少看到一个“幻觉”,关于DIA和QQQ的市场表现的图表,在研究文章里是并没有统计四月份以来的市场表现的,所以可视化的图表更可能是为了去“生动”展现分化):