AI时代,大概现在已经有的共识就是:token,取代流量,成为最重要的基础指标。

是的,这个变化是巨大的,意味着从注意力向结果的转变,意味着背后经济学的巨大改变。

计划里,这一篇不是长篇大论,因为在一个还未定型的模式下,长篇大论没什么意义。

大概只有简单的三部分:1.收入方式;2.目前的跟踪体系;3.一些可以看到的趋势变化。

首先,是收入方式。

在流量时代:用户付出时间和数据,获得大量的免费服务,部分内容比如长视频流媒体,则开启付费订阅,甚至为特定内容单独付费。

简单而言,因为“用户时间”是稀缺品,被大量用来交换“免费服务”,如果用户需要更好内容,那么就需要“付费”。

但这却是一个在商业上不断被“挤压”的过程,自由竞争下,更多为“内容付费”的长视频早就触及“想象力”的天花板,快速成为一个靠制作和运营能力为核心竞争力的“慢市场”,互联网的外衣下却是媒体公司的实质,因为用户的“付费能力”就在那里;“用户时间”“免费交换”的模式却似乎还有更多的潜力:因为注意力可以从每天1小时上升到每天N小时,甚至“不睡觉似乎也可以”……

这大概可以总结为“荒谬的两句话”:有成本的内容有着明显的收入天花板;“成本几乎为零”的所谓“内容”却潜力无限。

但核心,还是因为,“用户时间”是稀缺品,用户的消费力却有明显的天花板:口碑不一定可以变现。

好了,进入到AI,生成式下,一切内容都有成本,而且在同一个时期,边际成本不降(软硬件成本固定)。

尽管依然有大量的免费获客,免费服务,也有用户订阅,也有为内容付费(API),但是归根结底,都会到,token生产不是免费的。

再复杂的计费方式,大体都仍会落入竞争格局(模型领先性与垄断性)、成本、供需关系的分析框架。我们不讨论AGI或者ASI出来后的情形,那种“AI完全造福人类,全社会极大富足”的美丽场景暂时不敢想象。

所以,简单说是token或者类似于SWOT的分析框架,但是真要分析其实还是涉及到一个非常复杂的技术和经济层面的结构,今年以来,我一直试图建立这个结构,目前演变为一套跟踪体系。

但很明显,上面这些基本上都没有稳定的连续数据。但是帮助我们做一个定性基础上的简单定量,问题不太大了。

当最终都回到一个模式:“处理多少token?成本多少?收入可以有多少?”,那么很多所谓产业链上相关的点就都有了答案。

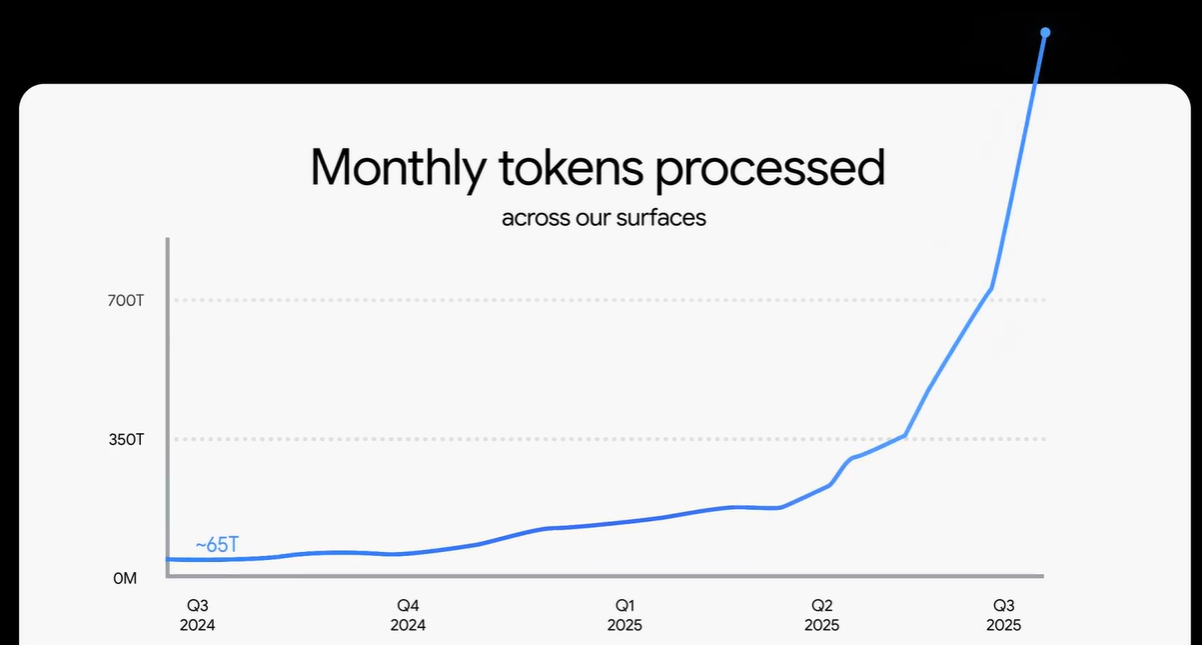

我们从哪里开始?从Google定期不定期披露的token处理量开始。

在这个月初的Google云大会上,做了又一次披露:一个月处理1.3Q的token,即1300万亿,13亿的1M(这么换算是因为token按每百万计价)。

Google画了张看起来非常陡峭的增长曲线。但是如果我们记得不错的话,在之前他们披露过一次2025年6月的数字:980T。所以……

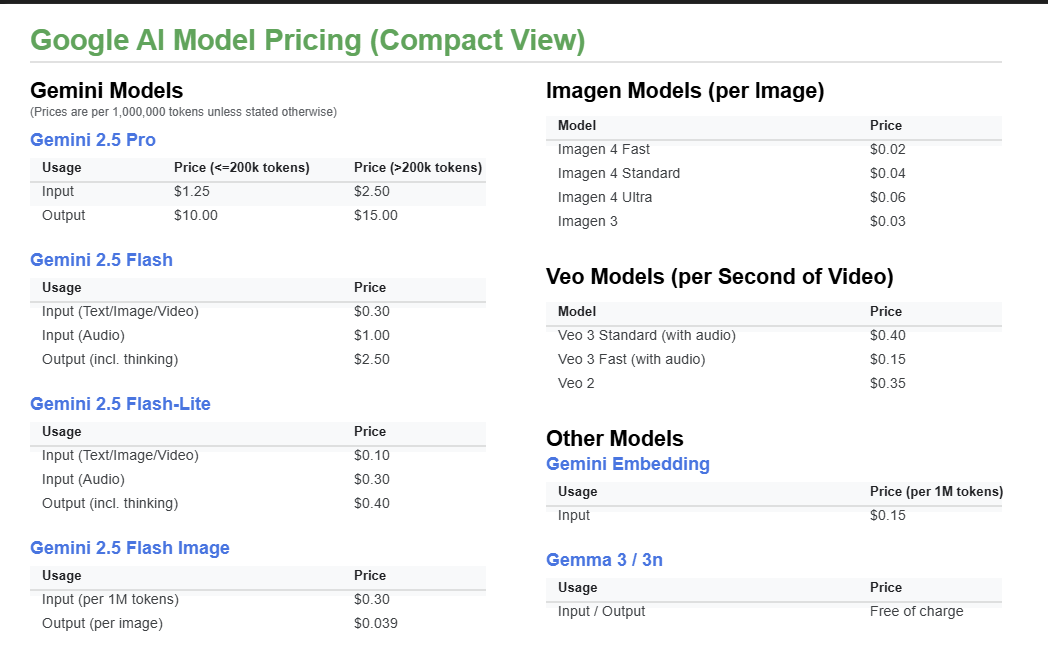

同时披露的数据还有130亿张图片,2.3亿个视频。参照AI-Studio的信息,一张图片是1300个tokens。这跟Google官方给出的定价基本吻合。

Flash模型输出价格$2.5/百万,百万token大概生成六百多张图片,每张$0.039,价格基本一致,视频每秒$0.15,一段典型的视频是8s。

所以,我们基本上可以静态算一下收入状态:

每月的token量1.3Q,因为Google说的是“processed”,可以合理理解为input和output同时计算,还可以理解为包含了图片与视频。这里,按照高估的方式:图片与视频另算,假设input与output各半(在长上下文时代,其实input远高于output的),假设flash占比80%,pro占比20%。结果是1.3B*[(0.3+2.5)/20.8+(15+2.5)/20.2]=$3.73B,

至今为止,图片和视频潜在收入分别是$0.507B和$0.276B。

但是,Google显然得不到这么高的收入,因为非常多的部分全部是“免费的”,既包括免费用户的使用(包括AI-Studio的免费额度),更包括搜索里的AI Overview,甚至Google的token量大幅增加还是因为在搜索里引入了AI Overview(如今日搜索访问量大概是2B不到,基本已经覆盖了AI Overview,我们假设一半开启,平均消耗250tokens,这个量可以算一下,至少500B,这还只是考虑输出,毕竟AI Overview是基于大量搜索结果的输入的,所以数字✖10都不算过分)。

考虑到Gemini在过去几个月里快速增长的份额,考虑到Gemini的场景token消耗量可能比GPT更大,所以OpenAI目前的潜在收入潜力至少会显著低于这个数字,多个媒体披露的2025年ARR为$12.3B,看起来是make sense的。

至于Claude模型基本就是Coding的用量,量很大,增长也很快,但是深度用户就这么多