有时候必须很佩服OpenAI的效率,软银刚完成对OpenAI的附带条件的投资(转换为盈利实体),OpenAI就宣布了资本重组方案。

虽然昨晚对于一个用词调侃了一下,但还是得承认,这或许是目前各方都能满意的解决方案。

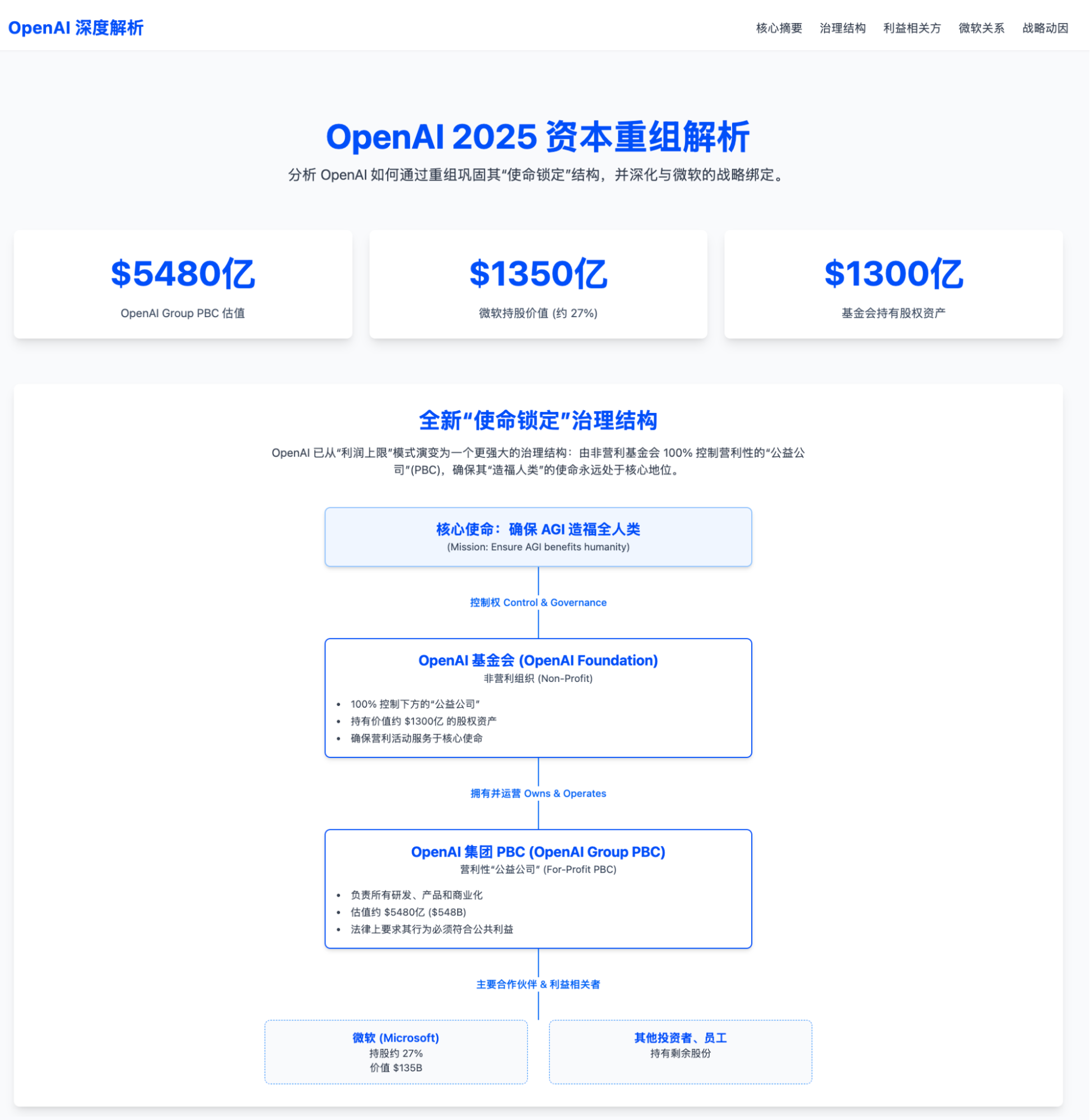

实际上,OpenAI的公告并不如与微软的“next chapter”公告来的更有信息量。

Next Chapter,意味着关系的完全改变。

简单而言,微软体面退场,从纸面上获得了足够的利益:32.5%的股权(不考虑盈利实体最近进行的融资),AGI之前的IP,2500亿美金的云合同。

OpenAI彻底解决了“All-in”的结构性束缚。

双赢,对吧。

但实际上呢?

不贴公告原文了,直接放Gemini's分析和可视化。

我的简单结论:

显然,如果OpenAI实现AGI,那大家都赢,参与这个游戏的都赢;

我们要讨论的是如果就是达不到:那么,简单而言,就是微软体面而且目前看起来体面的离场,获得了最大程度的收益及未来合同,而其他主体包括OpenAI的新进投资者和合作伙伴的收益则几乎都必须来自于“实现AGI”;但如果这个吹起来的泡泡就是在某一刻破了,那么无论谁其实都是输家;

从此以后,OpenAI终于可以利用股权进行融资了,当然,这也成为最后的融资手段了,如果还有的话,就是“AGI梦想”了;

进一步解释第二点:

微软不仅实现了2019年开始的股权投资的回报最大化,还实现了在继续以较大份额参与后续游戏同时的风险最小化:从此以后OpenAI其实既是算力大客户,还是一个给微软创造IP的牛马。

这也意味着除非达到AGI,否则其他游戏参与者获益都将很有限(英伟达除外)。

但是回过来看,微软真的很赢吗?从市场而言,更像是一次完全的利好兑现,未来的想象力反而存疑了。

差不多就在去年这个时间,我写下了今年AI领域最大的“看点”之一:OpenAI与微软的conflict of interest,如今尘埃落地,多少唏嘘,只变成一个问号:

为什么微软就是支撑不起OpenAI的梦想,而Google却可以顺利融合DeepMind,并且成为一个整体继续稳健而快速的前进?