泡沫化?

泡沫化是显而易见的,但是从情绪上而言,目前的情况可能跟历史上区别很大:

- AI投资正在快速"币圈化":很多 neo cloud 是由挖矿转型的,从业者与当初 Web3 从业者对“未来的执着”越来越相似;

- Nvidia 的“隐性担保”:虽然绝大部分收入涌向了 Nvidia,但是 Nvidia 实质上也在提供某种形式的“隐性担保”,这使得即使泡沫“破灭”也可能会有不同的特征;

- 巨头的杠杆:巨头正在以自己的收入为杠杆提供实质的“担保物”。

但是也有典型的泡沫特征:

- 高贬值率:模型如果不更新就不值钱,贬值率很高;

- 算力折旧:“算力”折旧也很夸张;

- 假设驱动的乐观:目前很多“乐观”的前提是建立在“AGI”将在2030年前出现的假设之上的,但是每一年市场的审视都会更严苛,严格审视下的“流动性危机”随时会发生。

虽然市场始终会面对这些争论,但下面的讨论会把情绪面的部分尽可能去掉。

从基本面而言,分为四层五个方面:上游(能源及数据中心设备)及存储(内存,SSD 及 HDD),算力(TSM,Nvidia,AMD,Broadcom and Google),模型,AI 应用。

若干层循环

第一层循环,收入:算力,模型与 AI 应用。

市场已经过了“讲 AI 故事”的阶段,而是要同时看到收入超预期增长,用户超预期增长,同时毛利不降甚至上升。也就是说,市场需要“AI 更多的出现在收入项,而非成本项”。因此,整个 AI 都进入了对收入的“严格审视”阶段。从目前看,模型到收入产生的良性循环还未产生,模型训练还需要更大投入,模型与应用的跷跷板效应愈加明显:模型越好进步速度越快,应用越得到加持,但是成本也越高;模型进步速度变慢,则应用可能空间更大,成本下降速度也更快。这是第一个非常棘手(tricky)的点。

个人观点:无论模型后面进步速度如何,模型作为全新的编程语言的定位已经能够“站住”了,渗透率会快速得到提升。垂直领域(vertical)的经验和知识是最重要的竞争力,这些利基市场(niche market)大公司很难进去。更多的可能是新的业务类型(new business type)涌现出来。

第二层循环,能源:算力与电力。

按照目前 CoWoS 的产能预测,2025 年 Blackwell 约 500 万片,2026 年 Blackwell + Rubin 超过 700 万片。单片按 1kW 计算,到机架级别平均再乘以 1.5,然后再考虑 PUE 为 1.4 左右,即两年新增 Blackwell + Rubin 的电力需求 = 12M × 1kW × 1.5 × 1.4 = 25.2GW。这还没考虑 Google 的 TPU,AMD 的 MI 系列和 Amazon 的自研芯片,也没有考虑对中国的芯片出口。

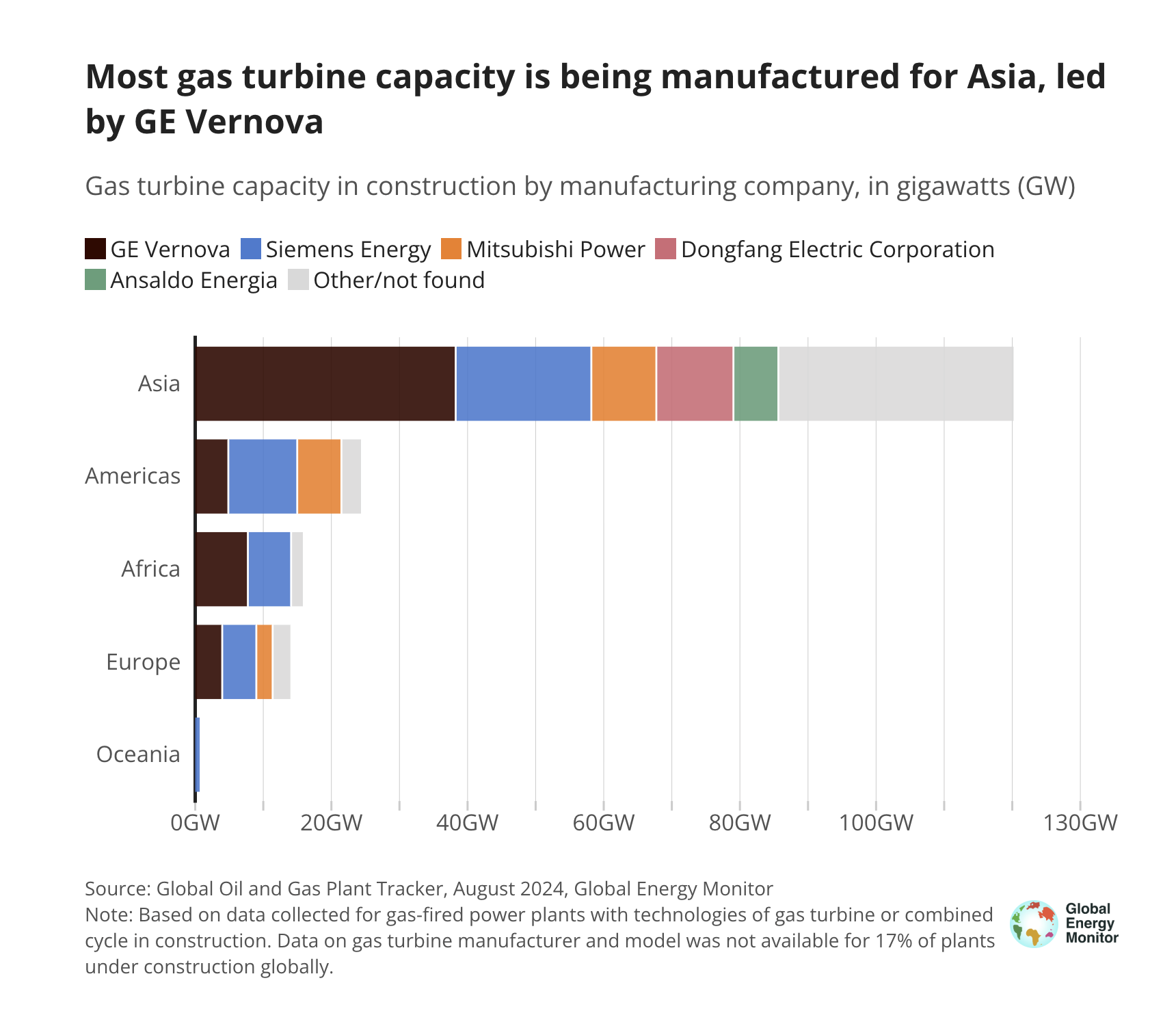

GE Verona(注:应为 Vernova)和西门子大概每年可以各交付超过 10GW 的燃气轮机机组,市占率 60%-70%,接近 50% 与 AI 数据中心关联。但是如果考虑到订单的地域性,以及不小的燃气轮机量是用来取代老旧的煤电的话,算起来两年里大概总共最多可以有 30GW 可以给 AI。实际上的电力约束比想象的要严重得多。这就会导致英伟达 Rubin 的出货节奏会出现问题。

当然,如果英伟达都没有“warm shells”安装,那么 AMD 就不用考虑了,Amazon 的自研芯片也会受到影响,Google 相对受波及会更小。

第三层循环:电力与其它 AI Infra,算力与存储

理论上所有为数据中心准备的 AI Infra 都处于超强景气上升周期。但这里有个问题,相关产业链最晚于 24 年就已经能预料到现在的情况,很多先期工作已经开始。但正如 GE Verona 等对扩产持谨慎态度一样,配套企业也只会按订单能见度落实。所以这只能是结构性的机遇。

目前最快的是 SOFC(固体氧化物燃料电池)相关的。

但是存储是完全不同的故事:首先,高端 HBM 的逻辑自不必说;其次,AI 高算力密度带动交换机中低端内存需求大增;再者,AI 带来巨大数据存取需求,SSD 和 HDD 的紧缺还将持续。同时,很多存储会在传统数据中心上增加,不会受到电力缺口的直接影响。

第四层循环:模型与算力

这是一个非常复杂的问题。到现在为止谁也说不清楚,是否更高的算力就能把 AI 推向 AGI?这是一个无法证伪的路径,所以 OpenAI 带着大家走上了一条要么毁灭要么成功的路。

假设明年某个时间点,GPT-6(以每代提升十倍算力为例)变得更强大。算力支出增加 50%,但推理价格下降 50%,若要维持同样的模型服务毛利率,意味着模型单位收入也下降 50%,用量需要倍增才能收入持平。需要三倍收入,模型训练的投入才值得。在竞争环境下,这不是一个轻松的目标。更何况,市场对 OpenAI 和 Anthropic 收入的期望是到 2028 年几乎每年都翻番(即每年 4X)。从纯粹用量看似乎有希望,但在竞争环境下,货币化难度越来越大。

另一个现实是,目前的模型在 Agent 的加持下,可能已经可以胜任超过 90% 的场景。未来出于成本考虑,用户可能会更多使用非最先进的模型,这会对收入增长预期带来更大的不确定性。

最后,关于公司:

- T0: Google

- T1: Nvidia, TSM, MU

- T2: Apple, Microsoft, Amazon, AVGO

- 其它关注: NET, SNOW

- 适度回避: AMD, Meta

- 回避: Oracle, CoreWeave

尤其是 Nvidia > AMD:如果电力短缺,算力投资会优先考虑 Nvidia,很少会有容量留给 AMD。