任务:分析 Innodata (INOD) 过去五年的市场表现趋势

关于 Innodata Inc. (NASDAQ: INOD) 业绩的综合财务报告。

Innodata Inc. (NASDAQ: INOD) 是一家数字服务和解决方案公司,提供专注于人工智能 (AI) 平台、数据工程和内容转化的技术和服务。它属于技术行业,具体在 EDP(电子数据处理)服务领域。

为了分析 Innodata 过去五年(2020年9月至2025年9月)的市场表现趋势,可以将其历史股价数据与相关行业指数和主要竞争对手进行比较。

历史股价表现(2020年9月 - 2025年9月)

以下提供了此期间的业绩趋势和总回报摘要。

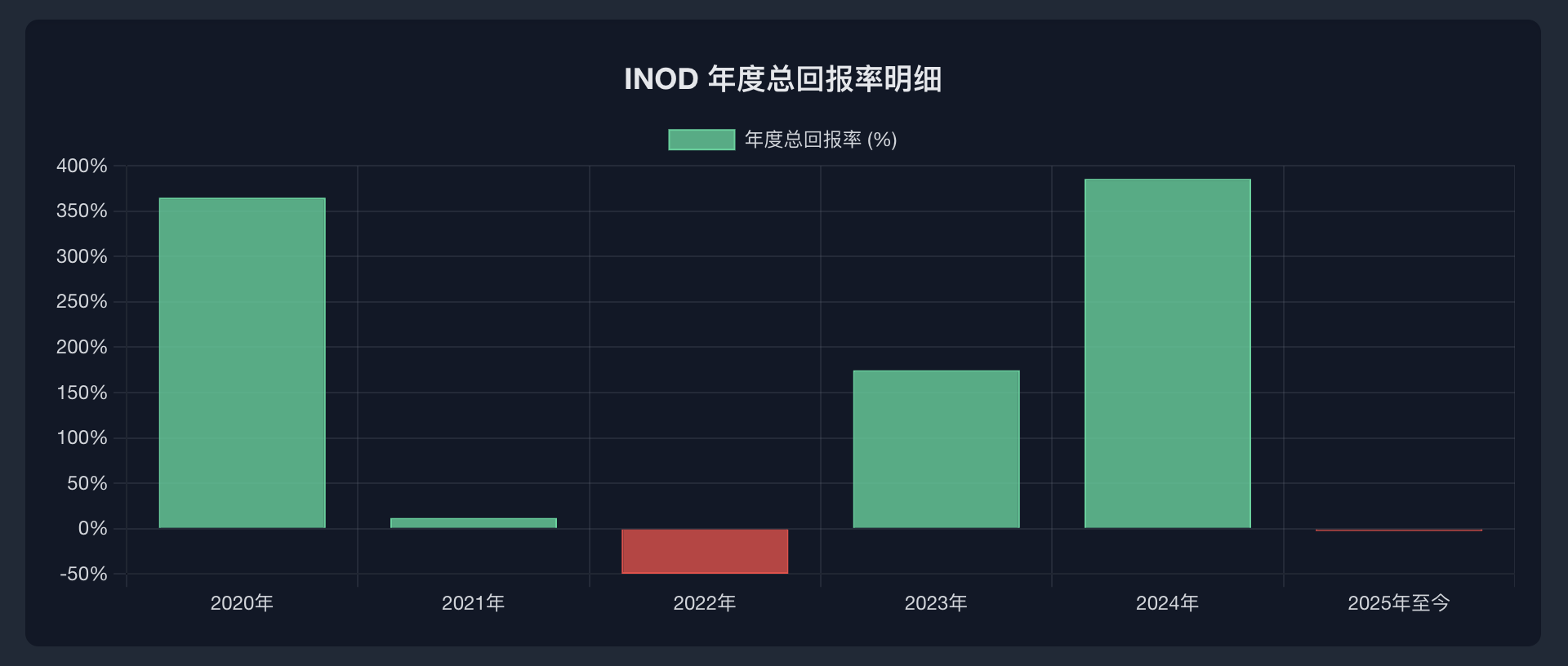

五年总回报率对比

1. Innodata Inc. (INOD)

Innodata Inc. 在过去五年中表现出异常强劲的业绩。五年总回报率约 1,537.45%。这意味着五年前对 INOD 投资 1,000 美元,如今价值约为 16,374.47 美元。

年度业绩明细:

- 2020年:+364.91%

- 2021年:+11.70%

- 2022年:-49.92%

- 2023年:+174.54%

- 2024年:+385.50%

- 2025年至今:-2.63%(截至引用数据)

这显示出显著的波动性,2020年、2023年和2024年经历了巨大的增长期。Innodata 最近的业绩受到其对 AI 数据服务关注的显著影响。

2. 相关行业指数

- 纳斯达克综合指数 (IXIC): 五年总回报率约 +104.00%。该指数严重偏重科技公司,是 INOD 的有力基准。

- 标普500指数 (SPX): 五年总回报率约为 61.7%。

- 科技精选行业 SPDR 基金 (XLK): 五年总回报率约 +139.80%。

3. 主要竞争对手

- EPAM Systems (EPAM): 五年总回报率约 -51.13%。其表现远弱于一般科技指数和 Innodata。

- 埃森哲 (ACN): 五年总回报率约 +12.17%。表现稳健但显著落后于科技指数和 Innodata。

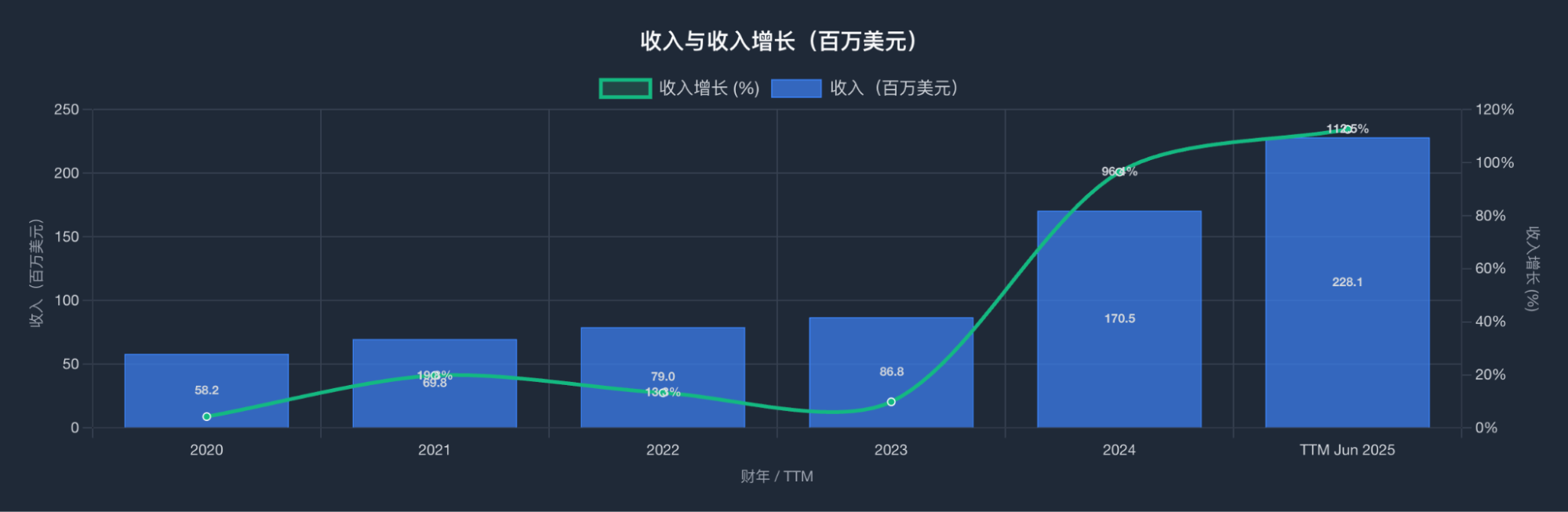

损益表趋势分析

INOD 在过去五个财年中表现出显著增长和盈利能力提升。以下是基于 TTM(过去十二个月)数据的分析:

1. 收入与收入增长

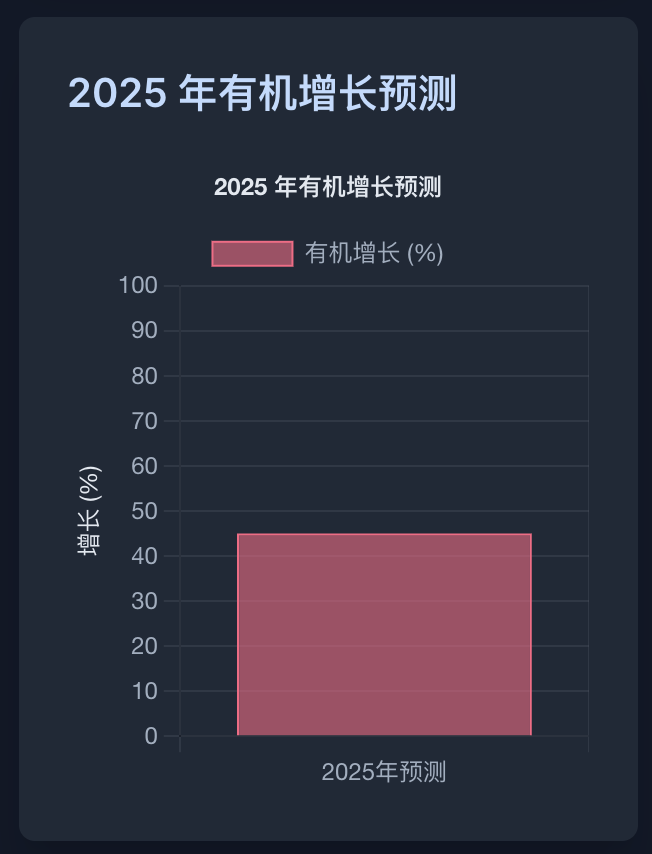

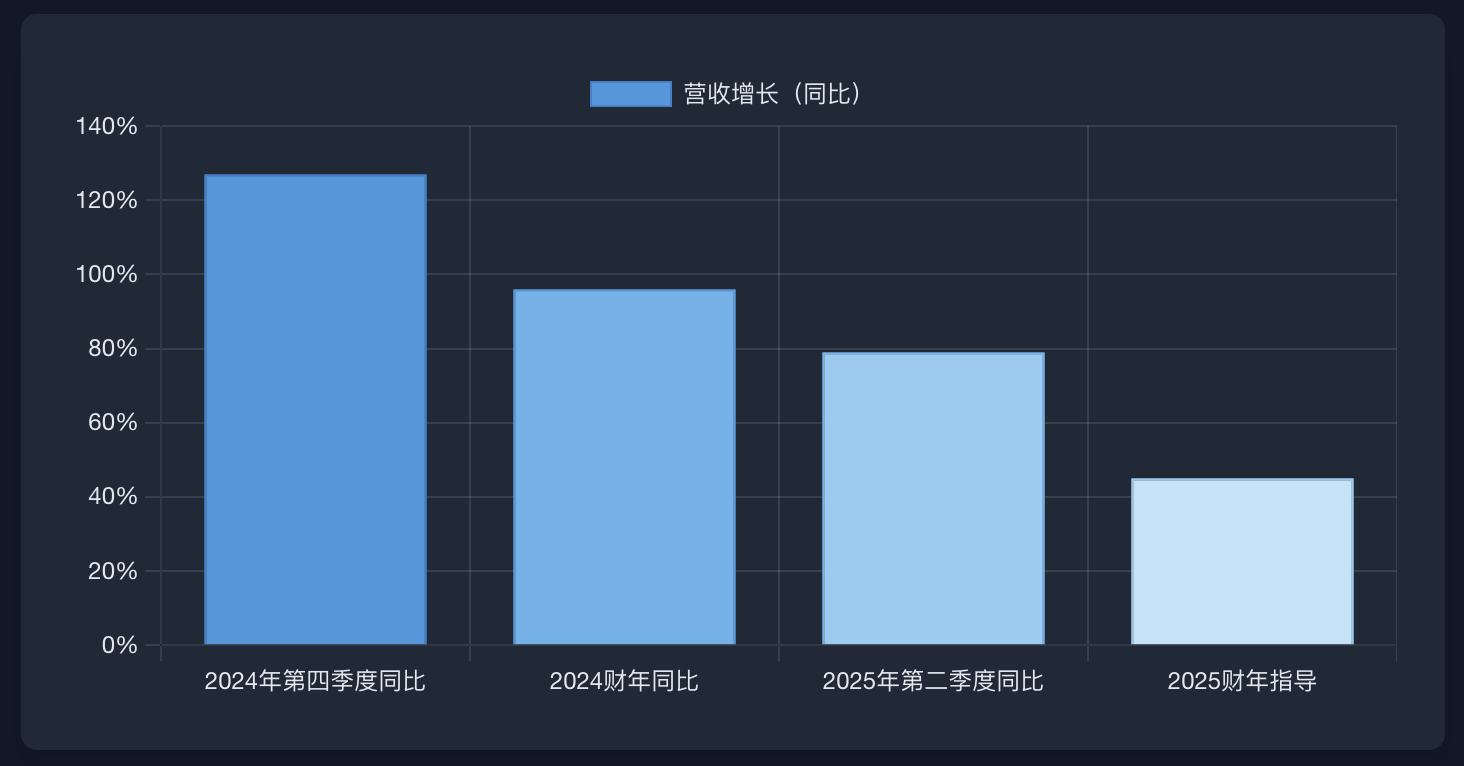

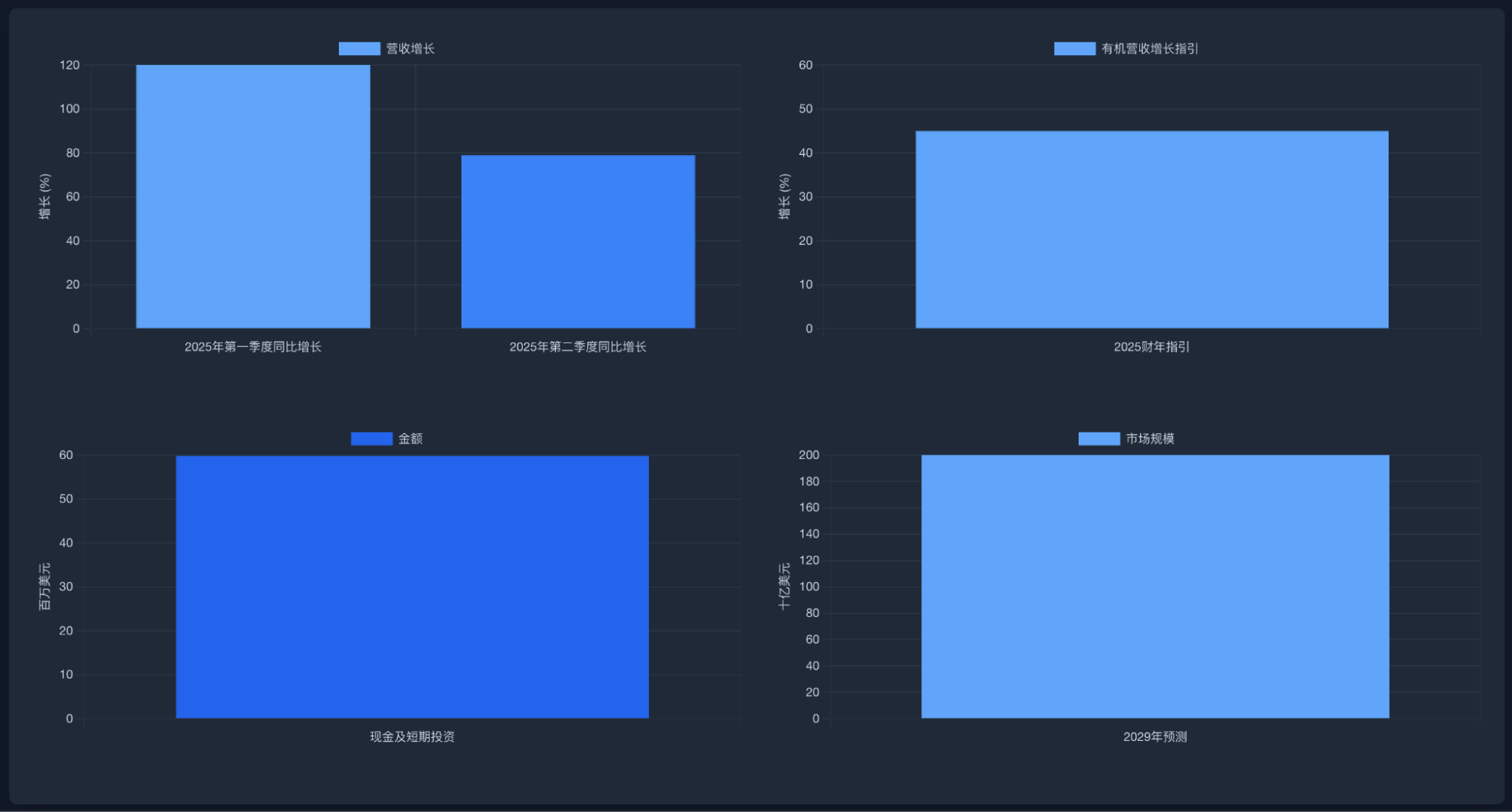

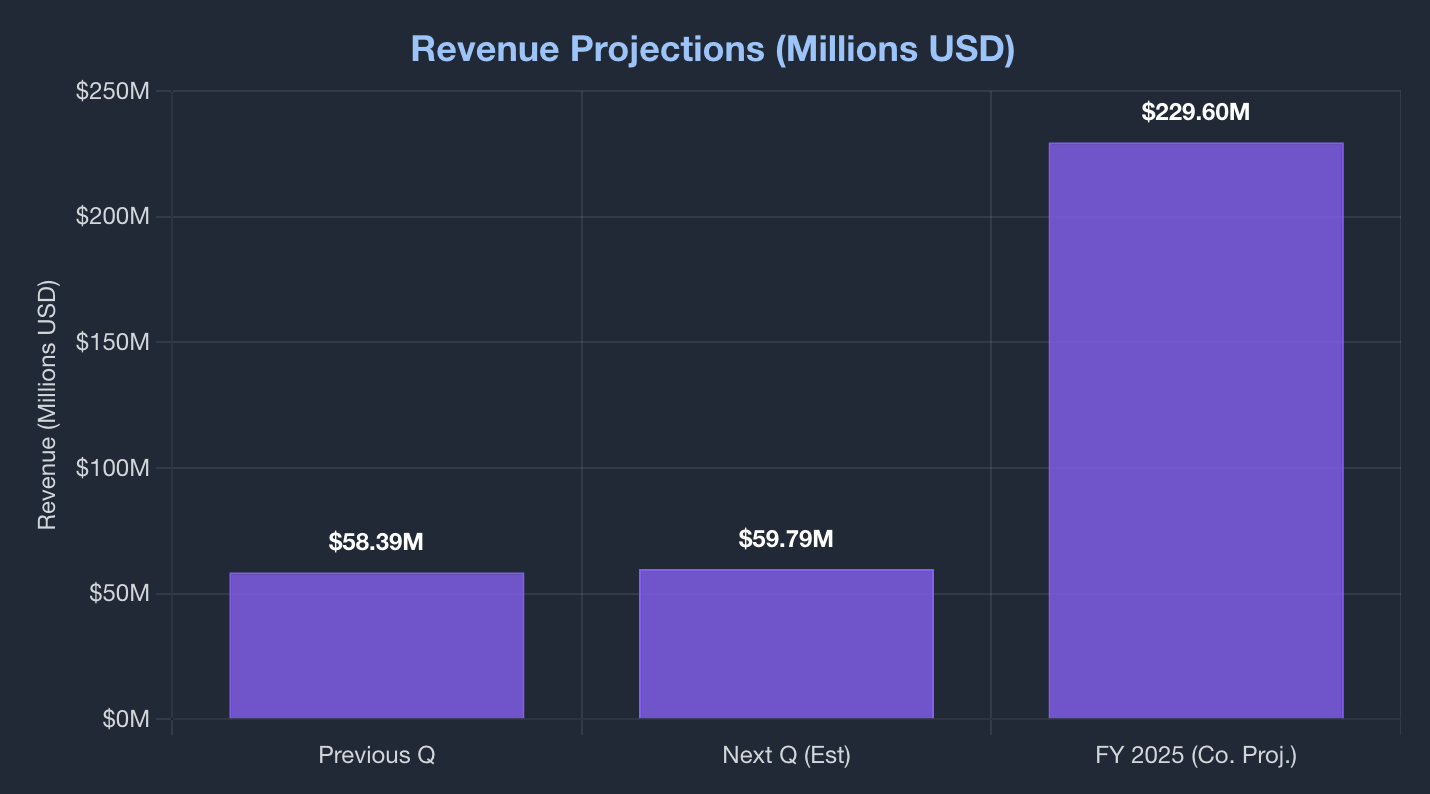

收入从 2020 年的 5824 万美元增长到 2024 年的 1.7046 亿美元,2025 年 6 月的 TTM 更是达到 2.2814 亿美元,同比增长 112.54%。

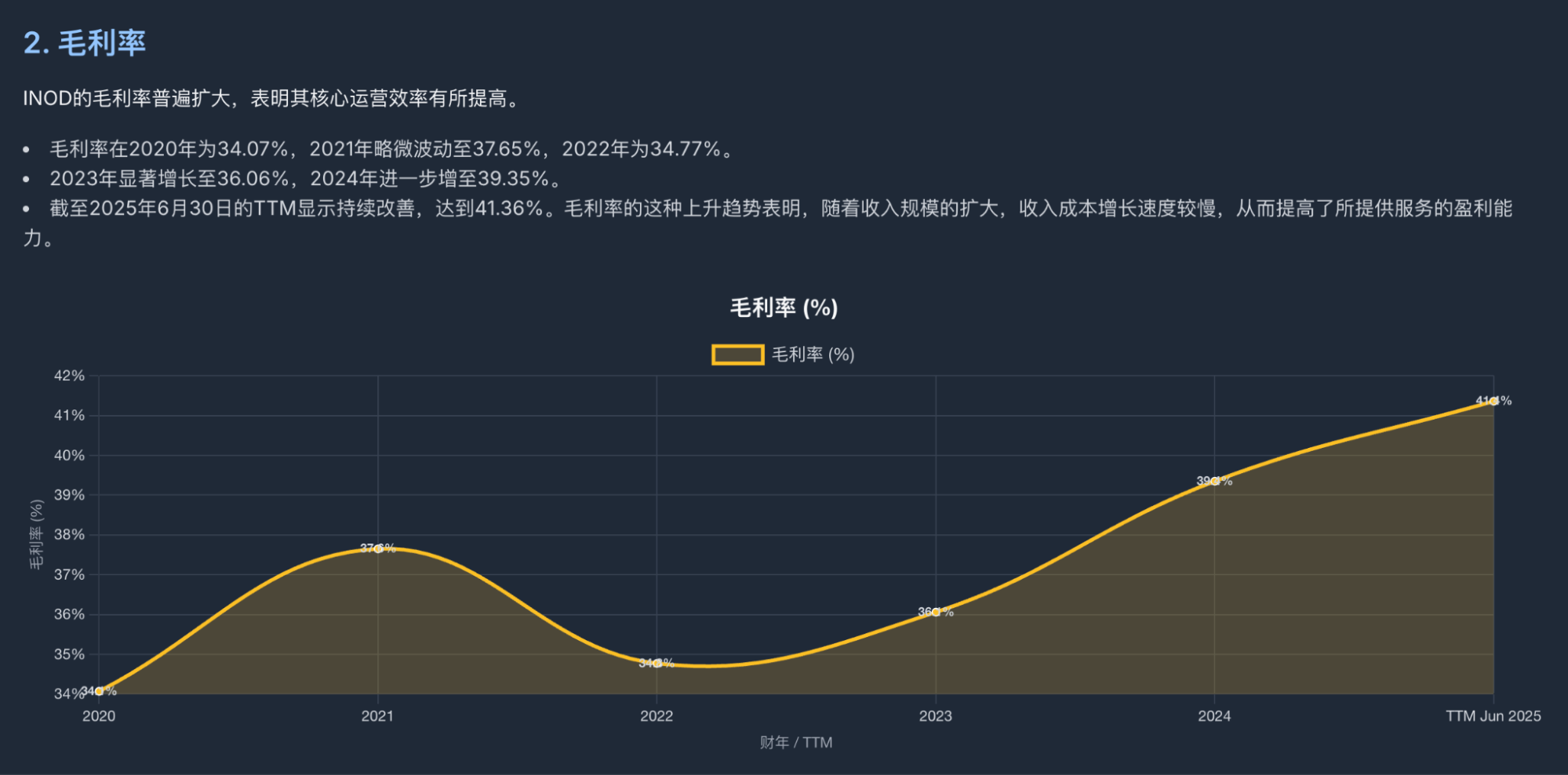

2. 毛利率

毛利率持续扩大,从 2020 年的 34.07% 提升至 2025 年 6 月 TTM 的 41.36%。

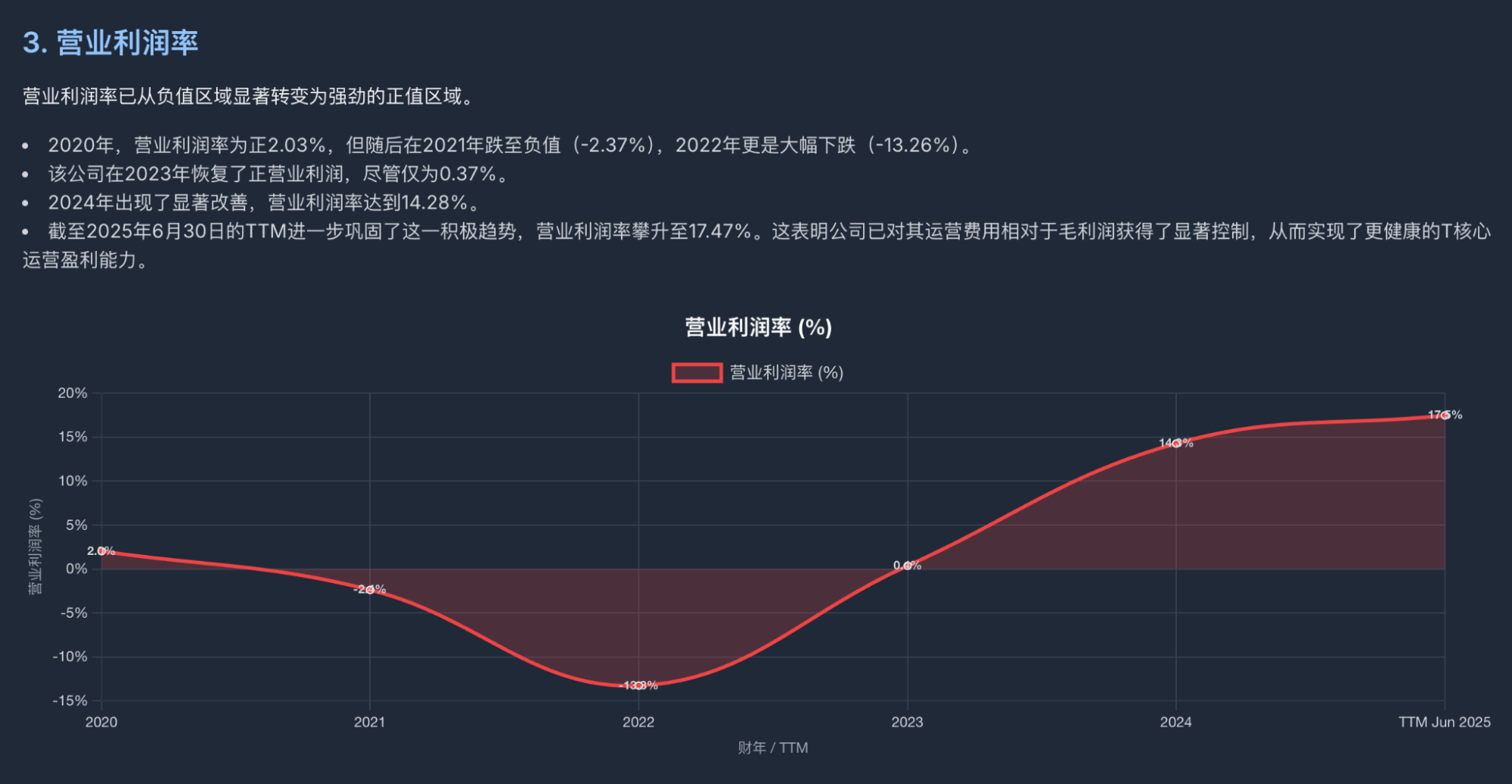

3. 营业利润率

营业利润率已从负值转为正值,2025 年 6 月 TTM 攀升至 17.47%。

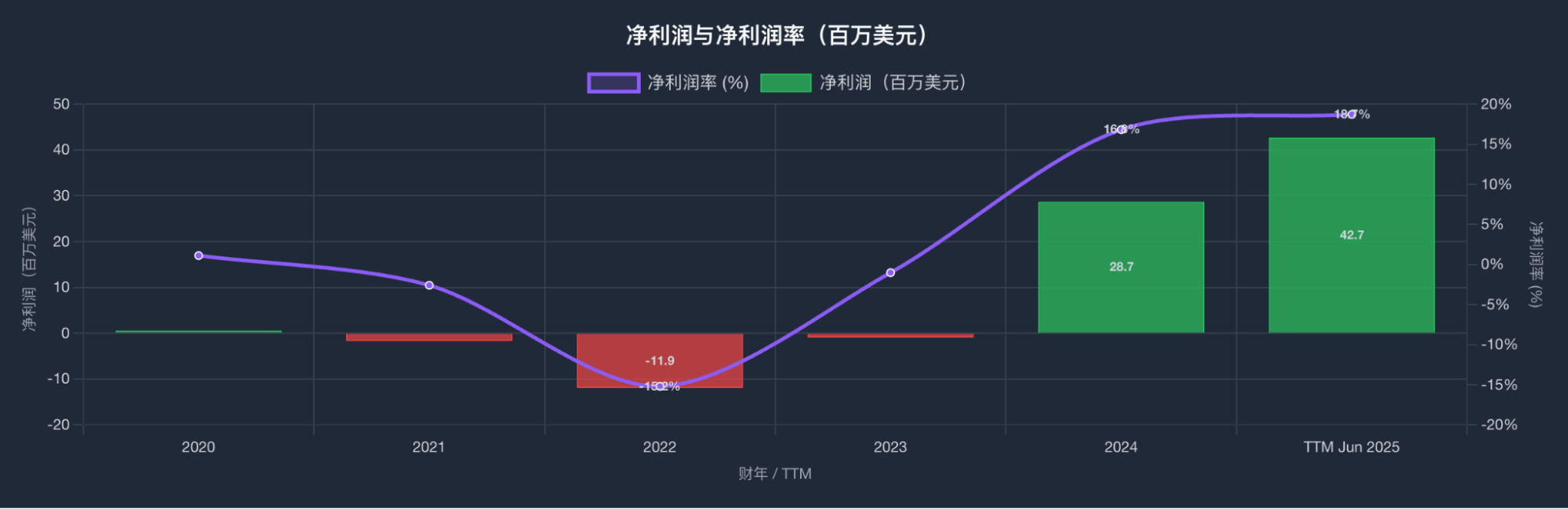

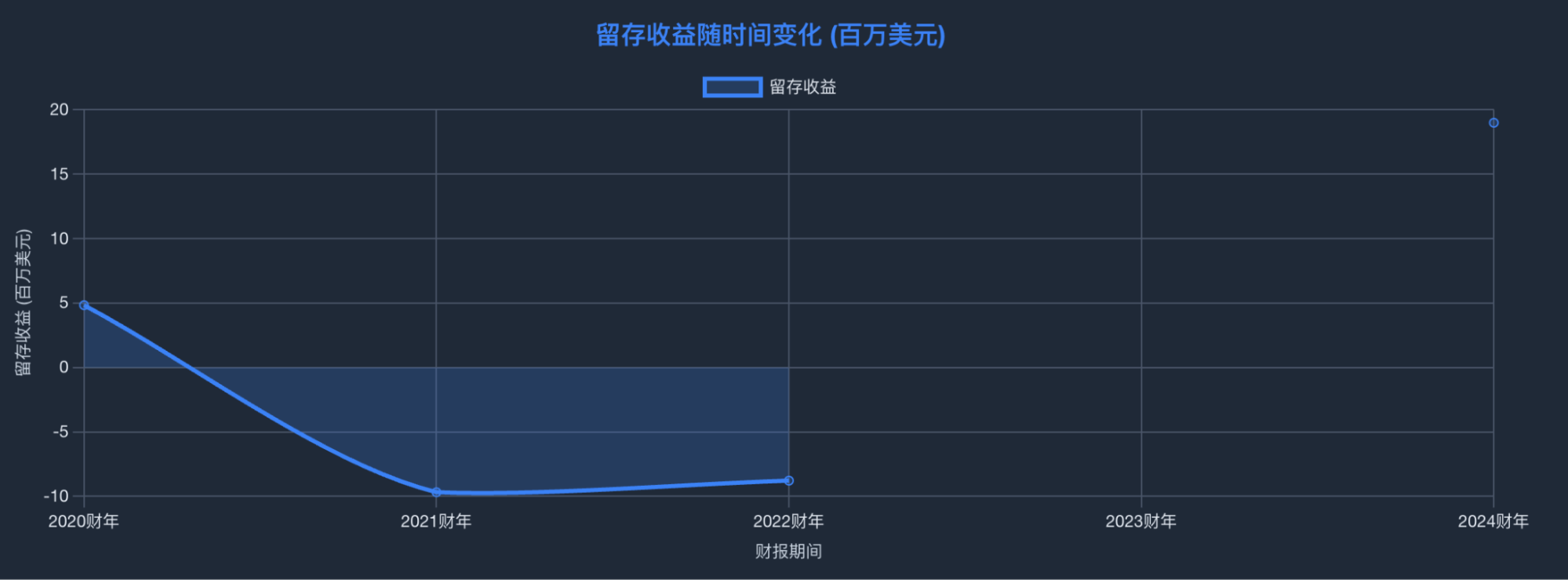

4. 净利润与净利润率

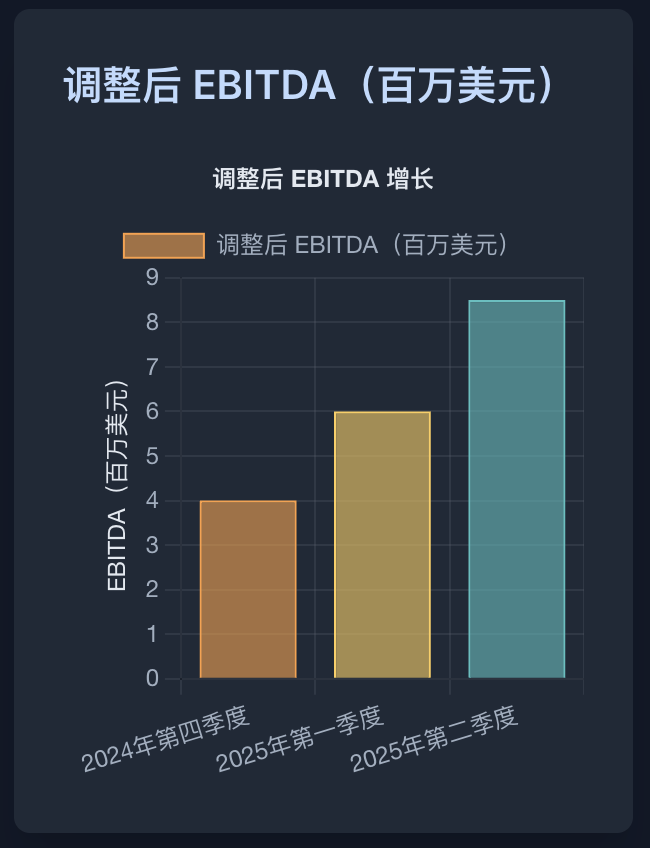

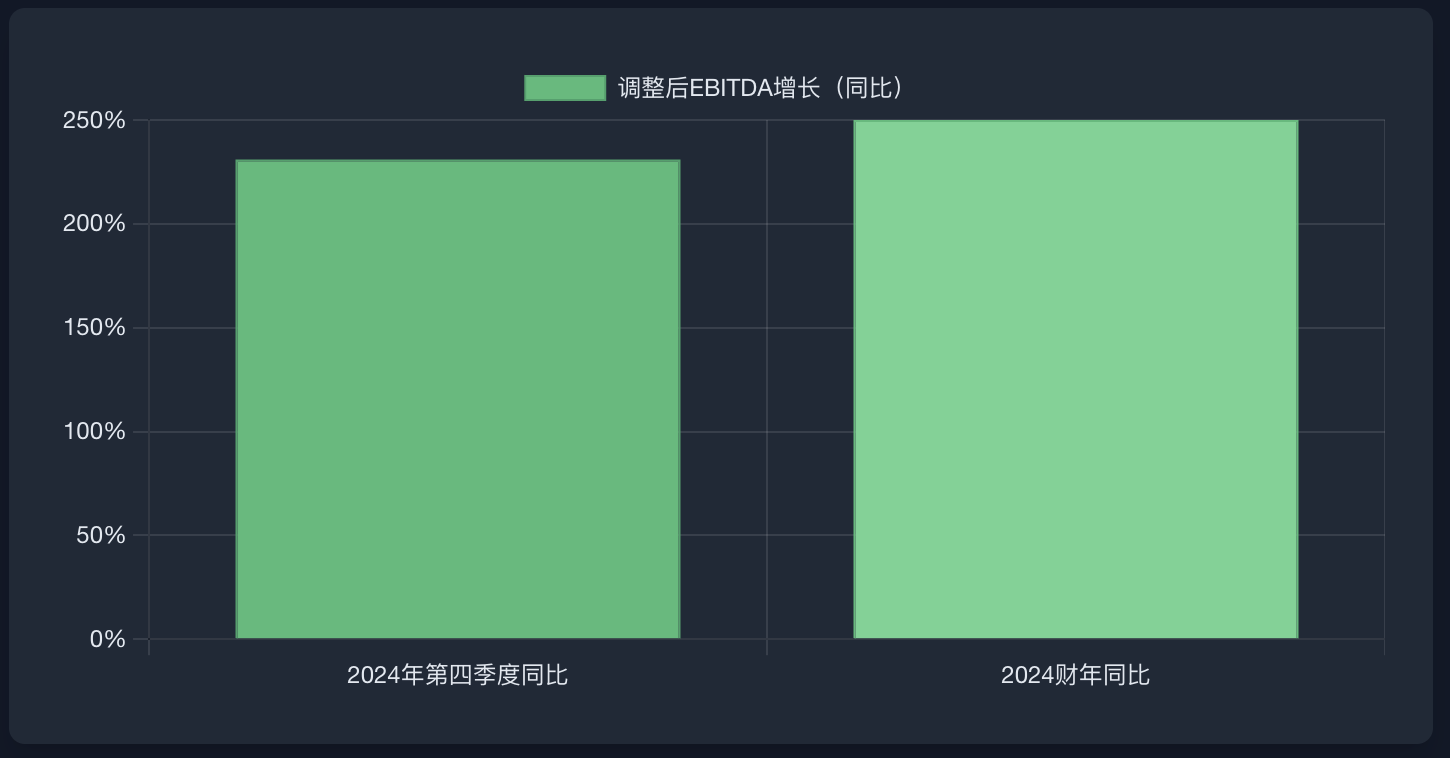

2024 年实现强劲扭亏,净利润达 2866 万美元。截至 2025 年 6 月的 TTM 净利润为 4269 万美元,净利润率达 18.72%。

资产负债表与财务状况

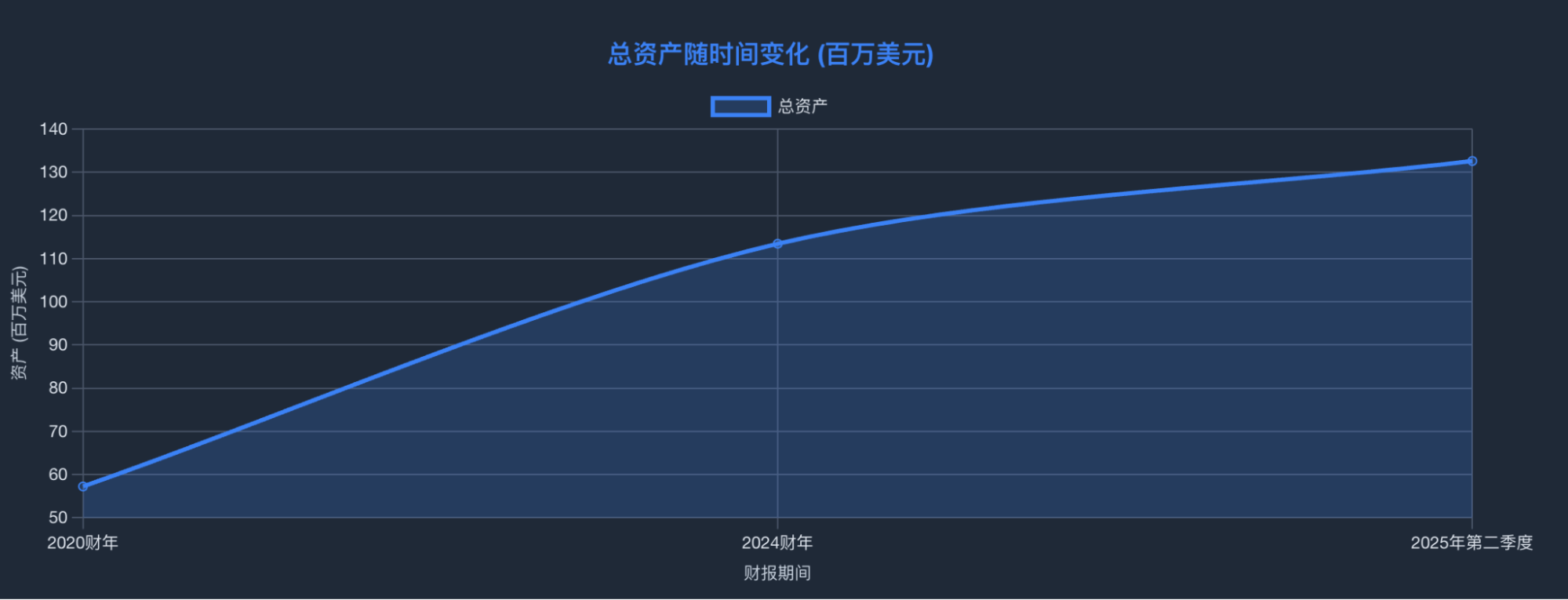

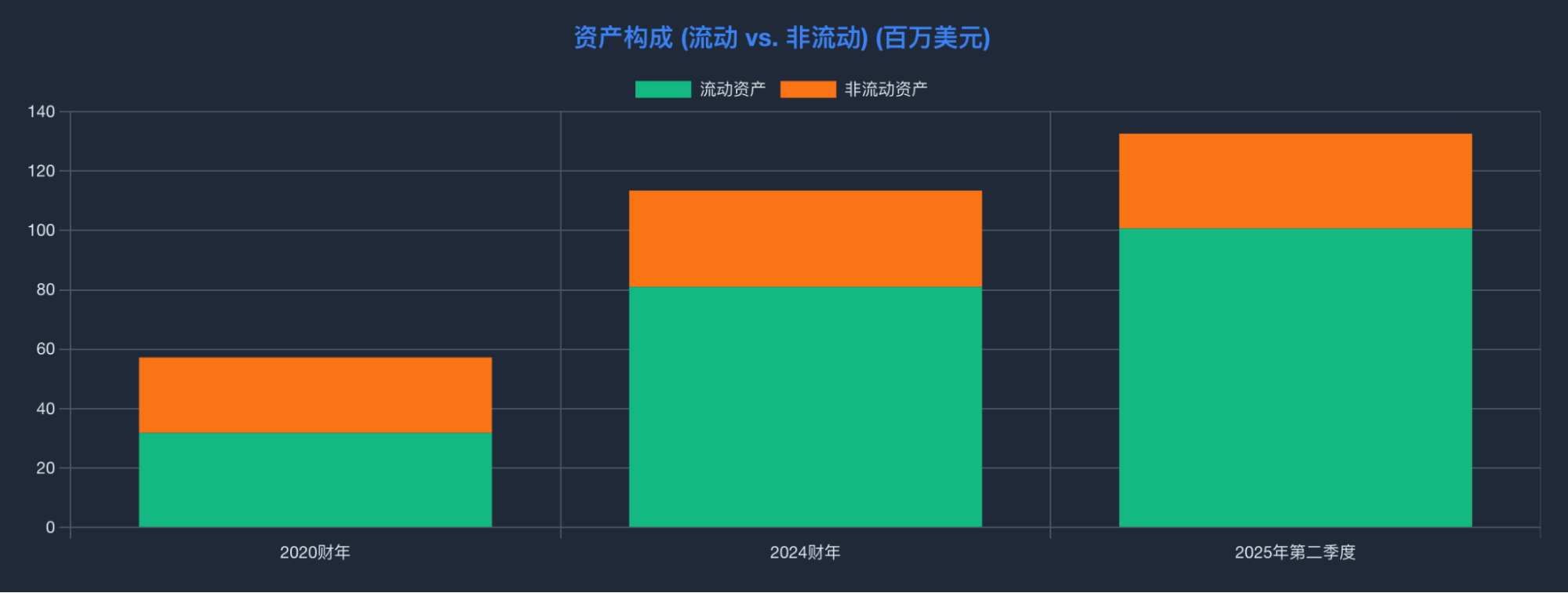

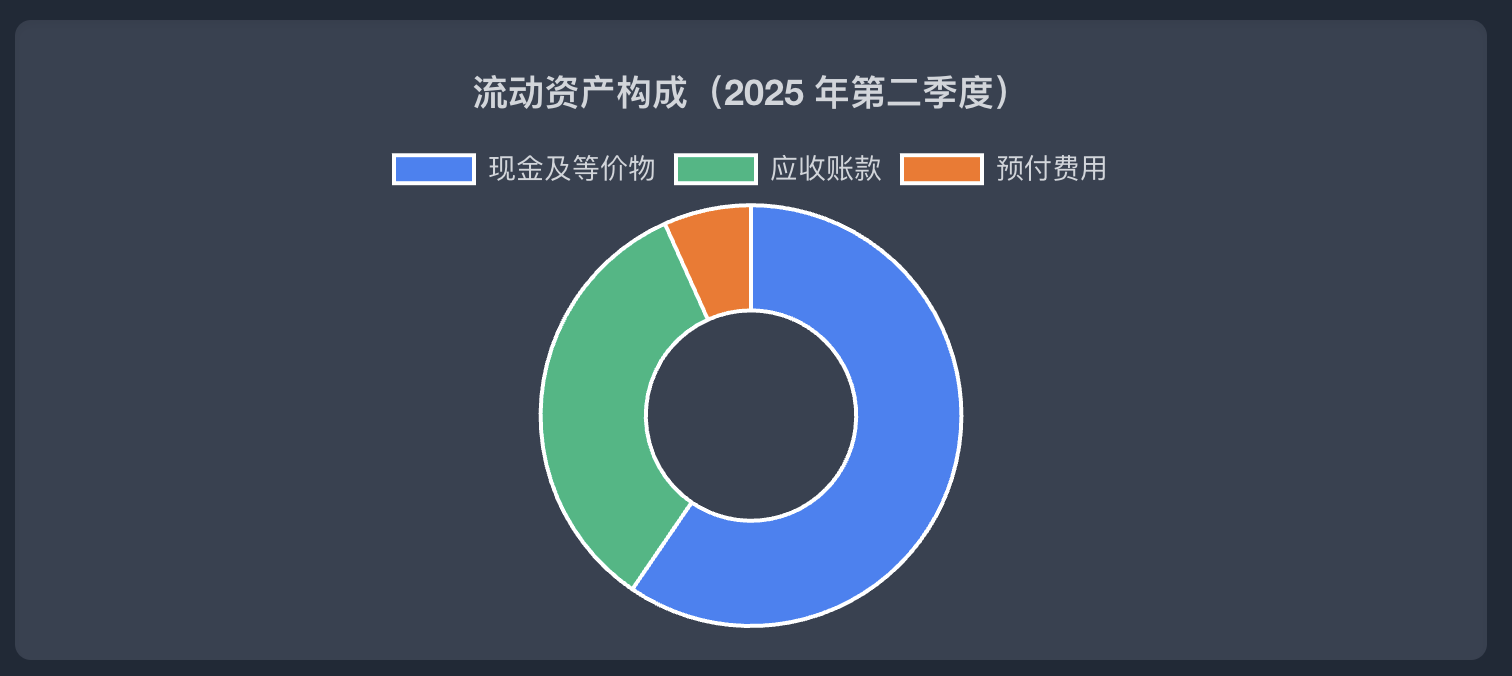

资产构成

总资产从 2020 年的 5725 万美元增长至 2025 年 Q2 的 1.3262 亿美元,主要由流动资产驱动。

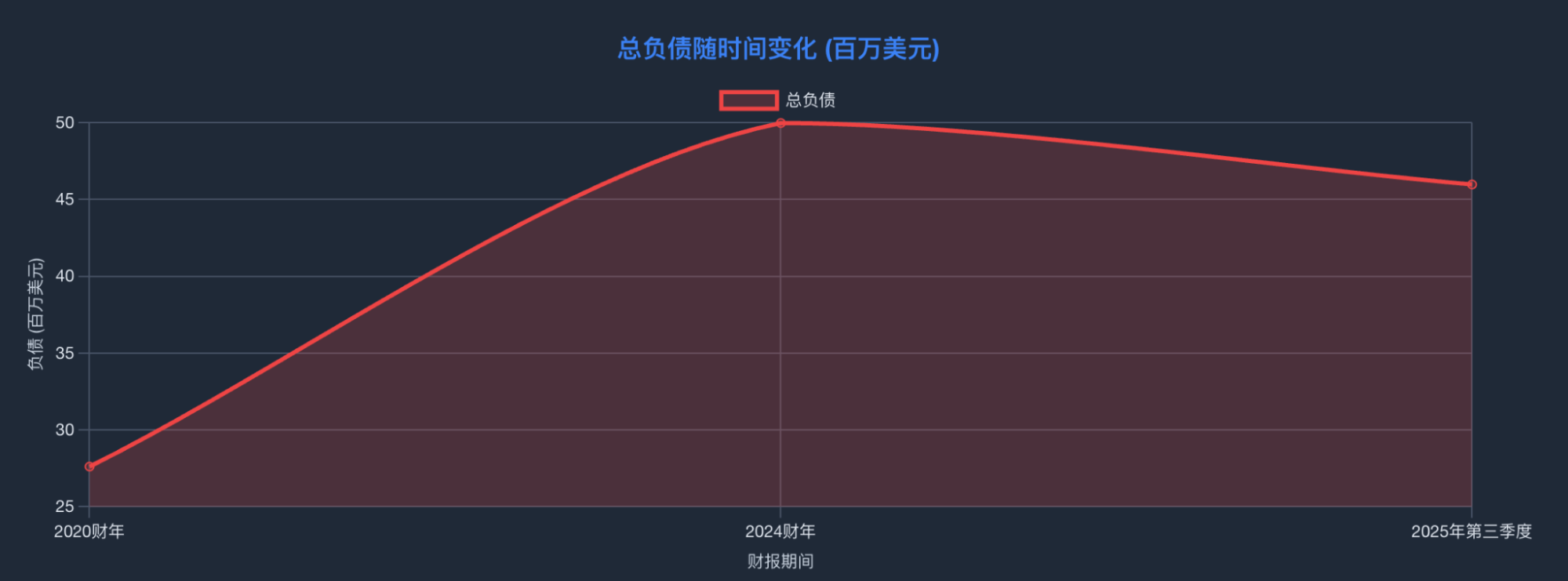

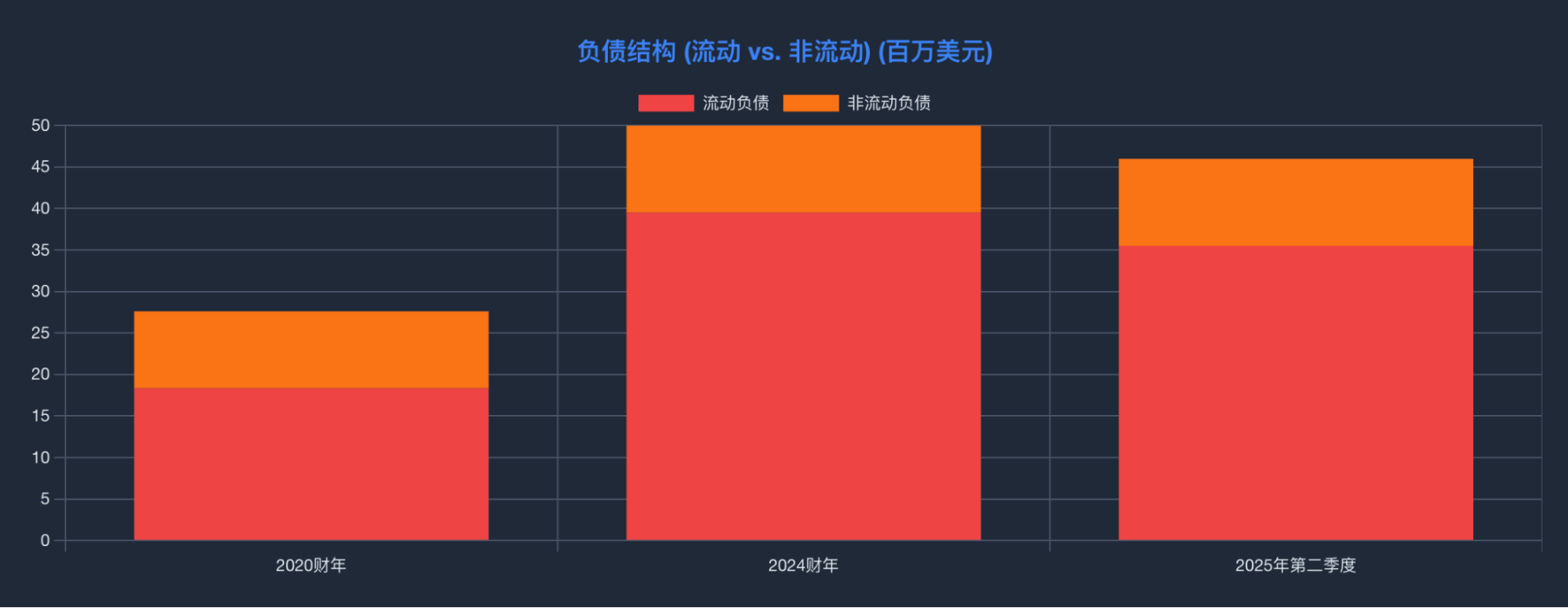

负债与权益

INOD 维持低债务政策,多家分析机构指出其处于“无债”状态。股东权益从 2020 年的 2964 万美元增长至 2024 年的 6347 万美元。

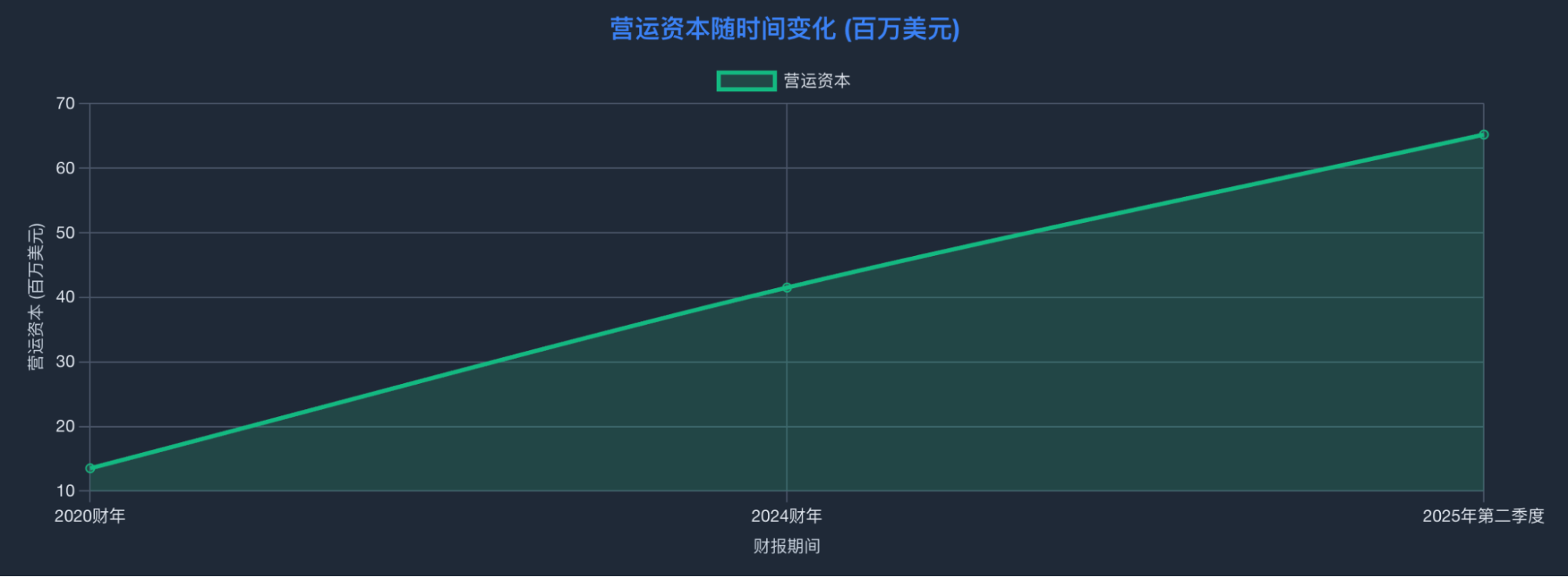

营运资金显著增长,截至 2025 年 Q2 为 6519 万美元。

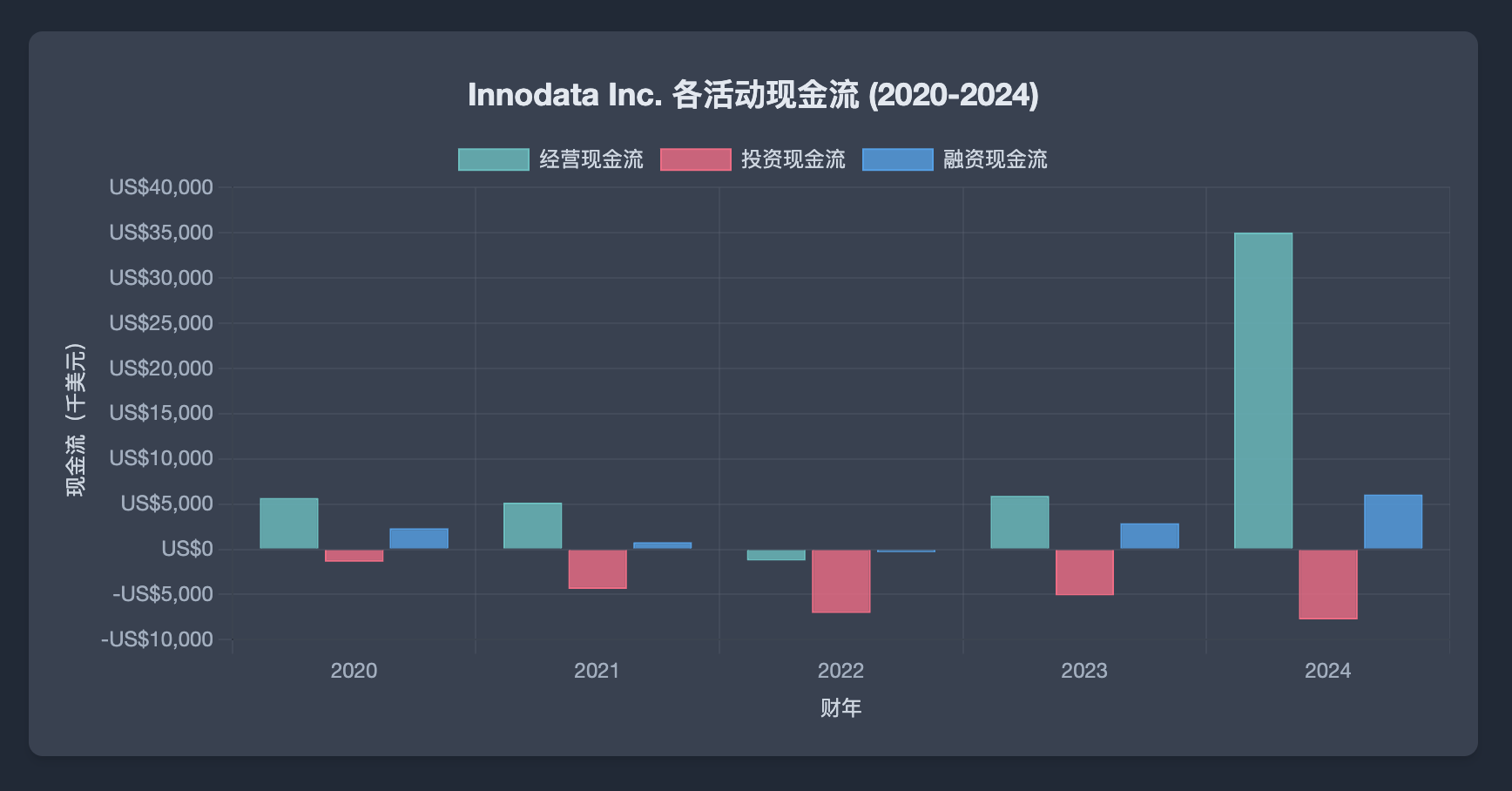

现金流分析

2024 年,经营活动现金流飙升至 3501.5 万美元。投资活动现金流持续为负,反映了公司在技术和基础设施上的持续支出。筹资活动反映了公司主要依靠股权融资。

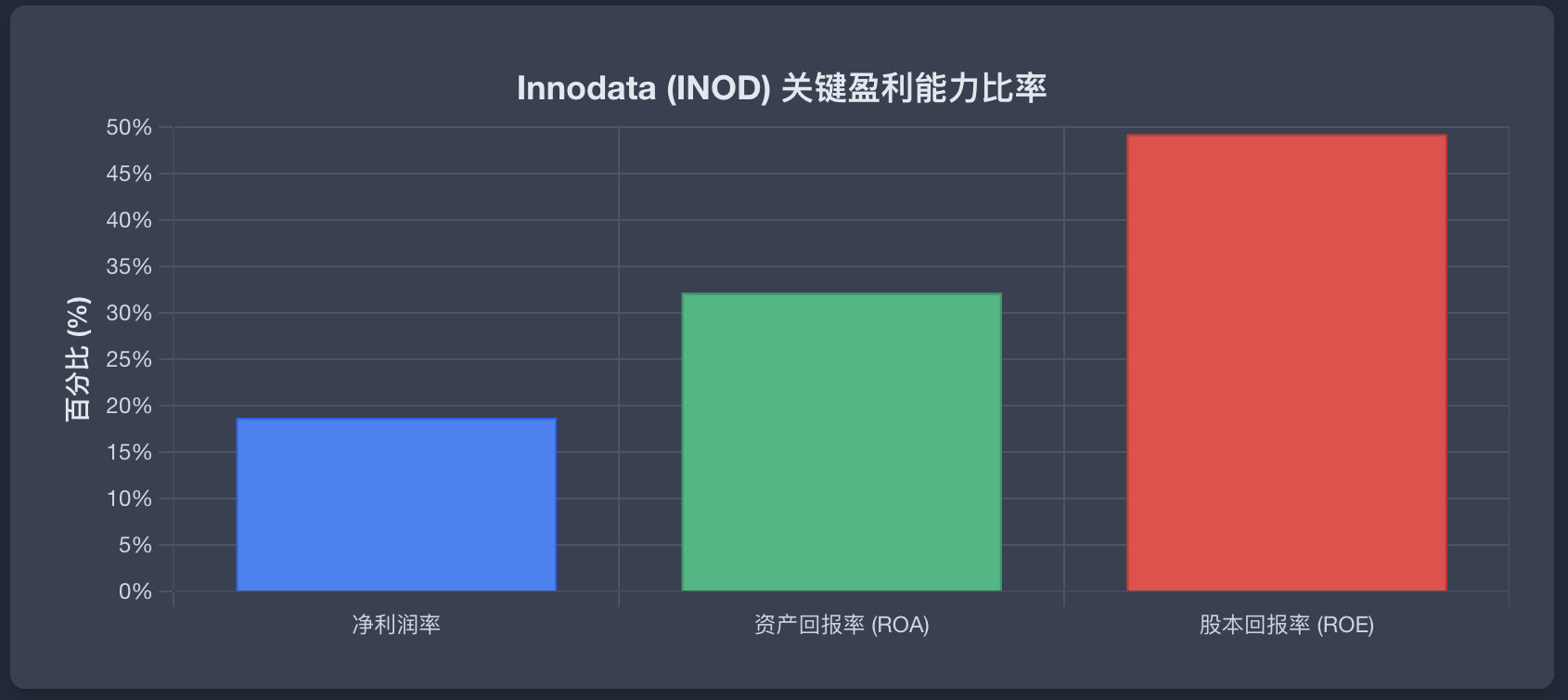

盈利能力比率

截至 2025 年 6 月:

- 净利润率: 18.71%

- 资产回报率 (ROA): 32.19%

- 股本回报率 (ROE): 49.27%

财务健康状况与偿债能力

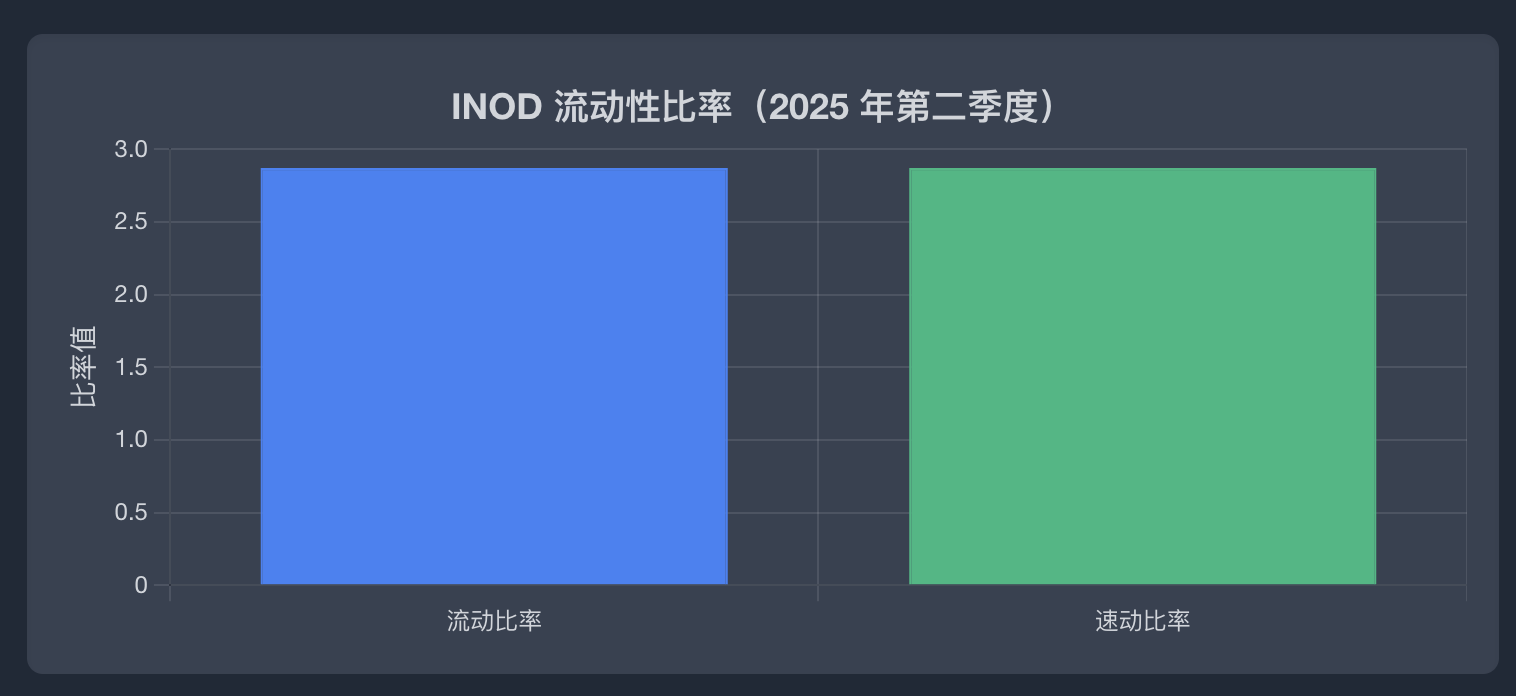

2025 年 Q2 流动比率和速动比率均为 2.87,表明其流动性非常健康。

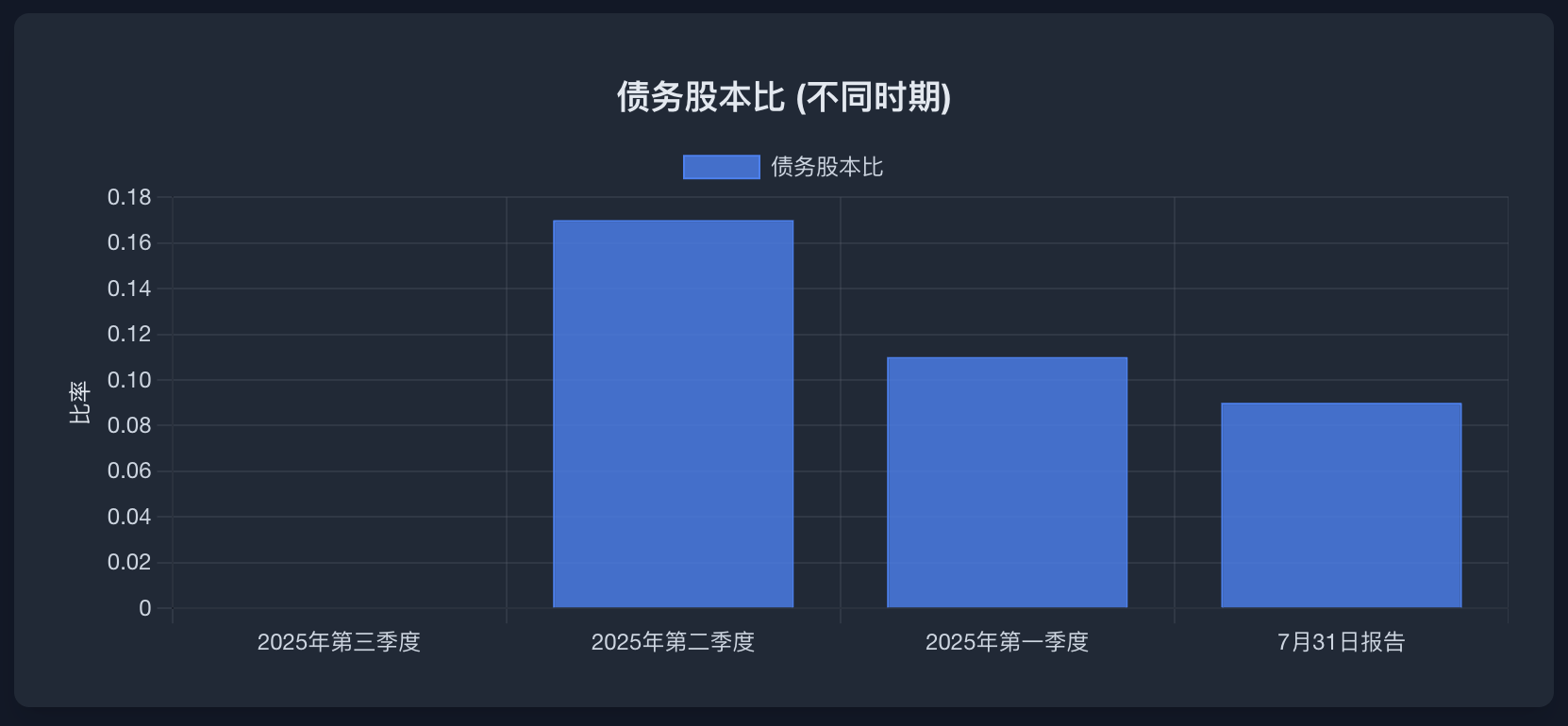

其债务权益比仅为 0.17。由于利息支出极低,利息保障倍数非常高,长期财务稳定性强。

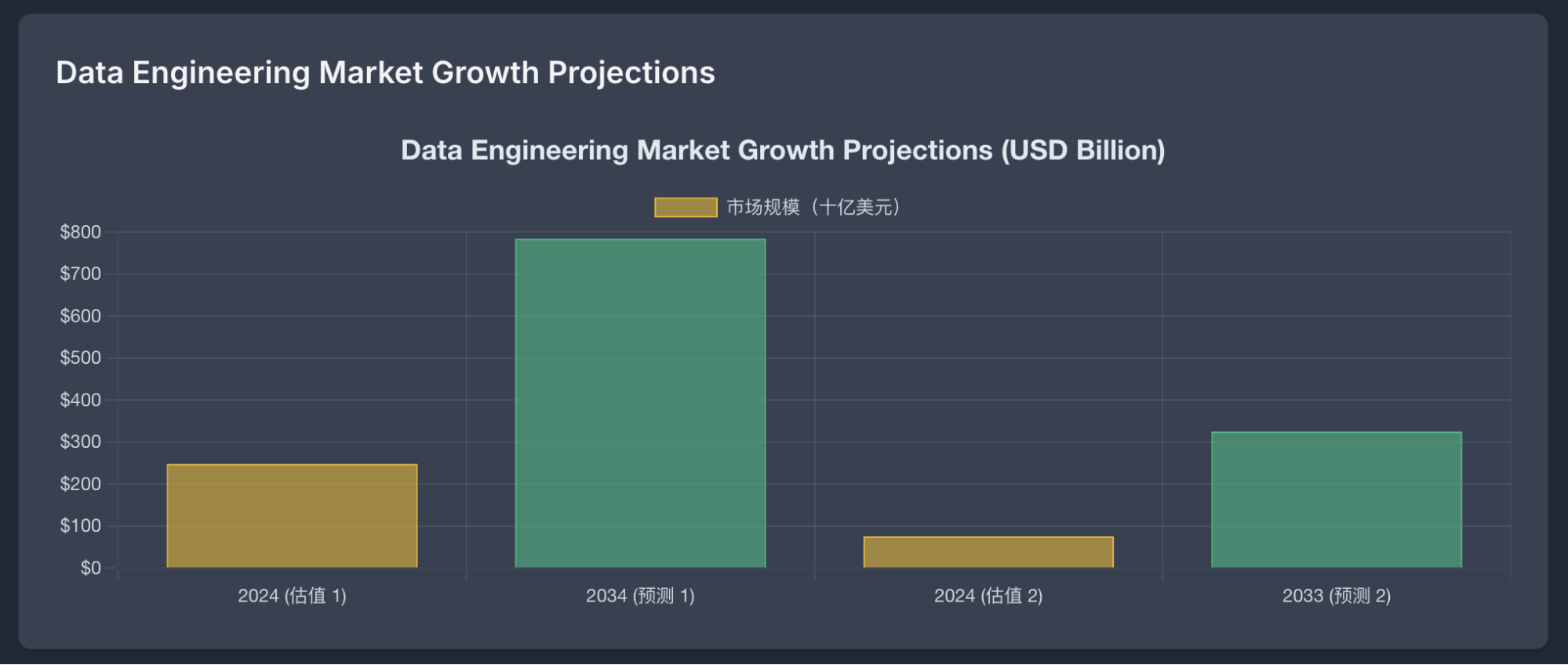

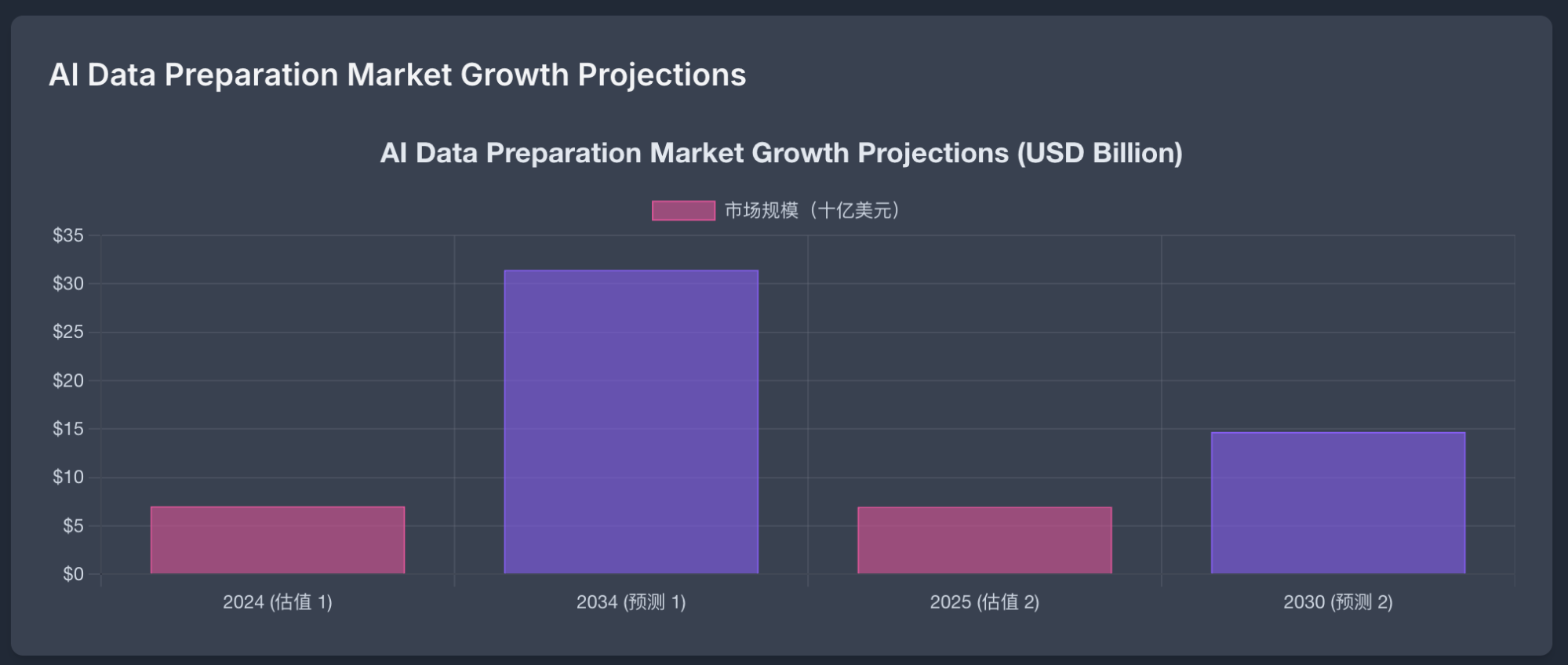

行业格局与竞争分析

Innodata 处于数字化转型、数据工程和 AI 数据准备的快速增长轨道上。

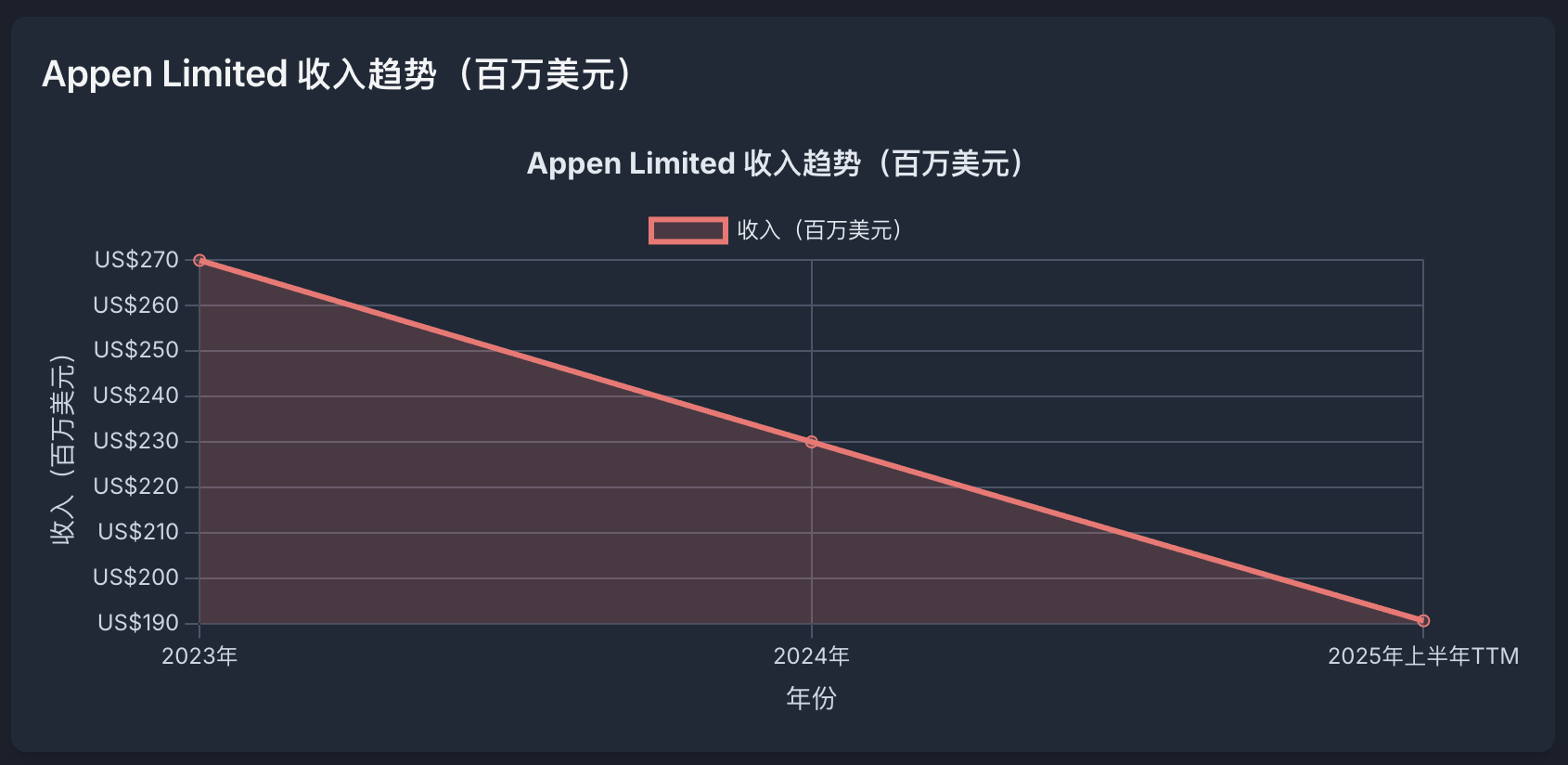

主要竞争对手:

- Appen (APX): 虽然曾占据大量市场份额,但最近收入有所下滑。

- Scale AI: 私人公司,估值极高,是强劲的竞争对手。

- Labelbox: 专注于数据中心 AI 平台。

SWOT 分析

- 优势: 专有技术、强大的大厂客户关系(包括五家“美股七雄”)、健康的资产负债表。

- 劣势: 客户集中度高、股价波动大。

- 机会: AI 市场爆发、Agentic AI 的崛起。

- 威胁: 行业竞争激烈、监管变化、宏观经济衰退影响客户支出。

管理层评估

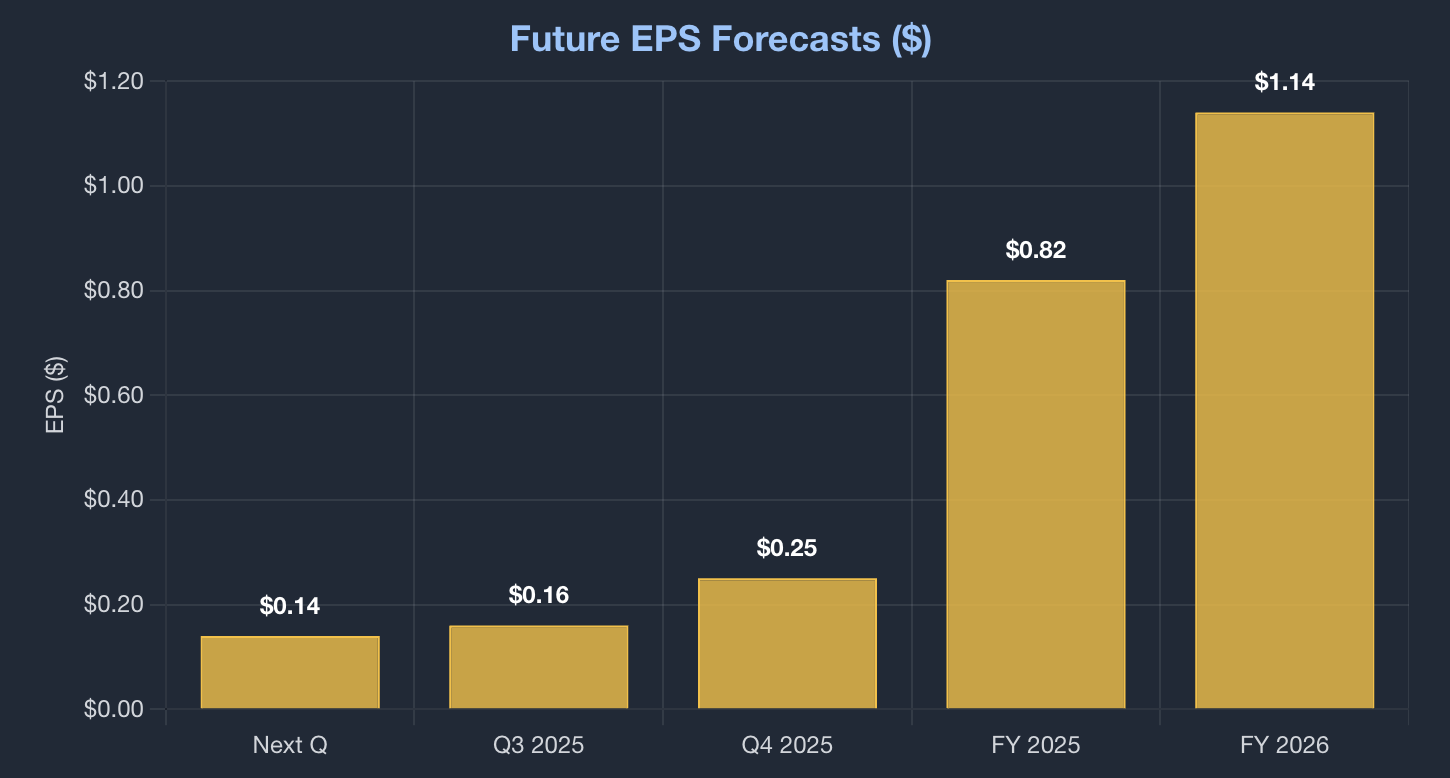

CEO Jack Abuhoff 拥有超过 37 年的经验。在他的领导下,公司成功实现了向 AI 的战略转型,2024 年收入增长达 96%。

创新管道与风险

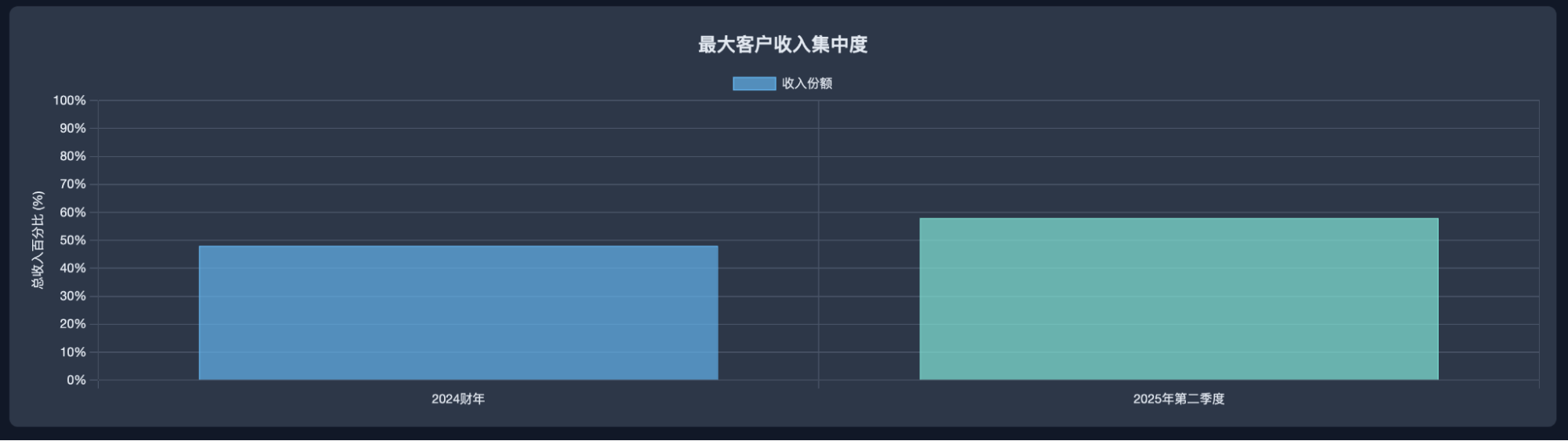

公司正致力于 Goldengate 基础 AI 平台及 Agentic AI。核心风险在于极高的客户集中度(最大客户占收入 58%)以及关于“AI Washing”的监管法律指控。

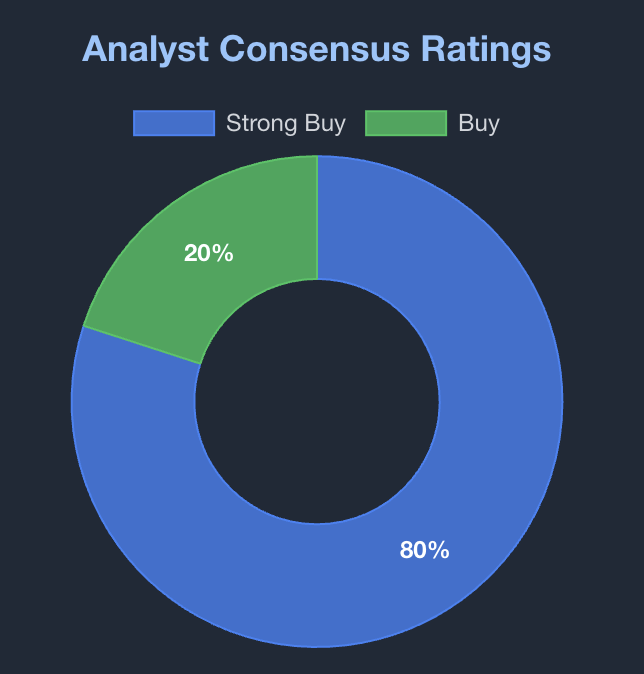

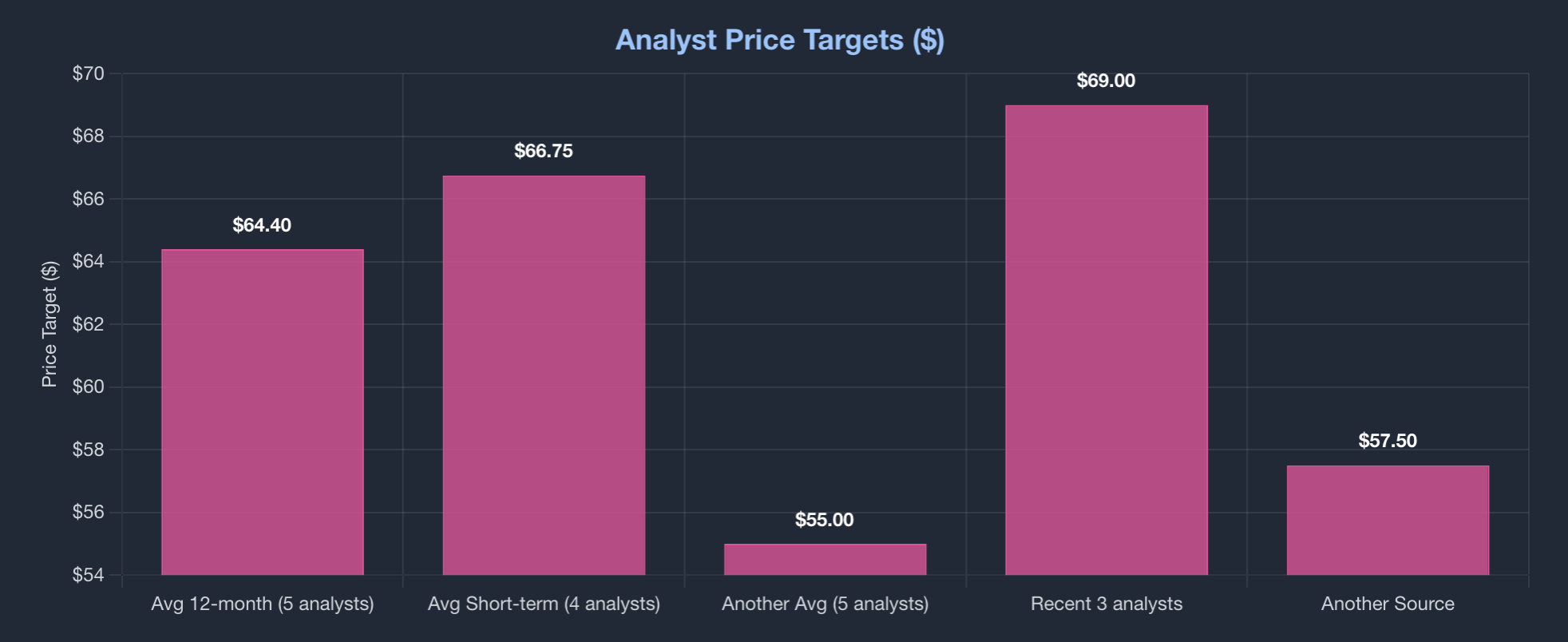

分析师情绪与宏观影响

分析师普遍持看涨态度(“强力买入”),平均目标价为 64.40 美元。

宏观上,虽然 GDP 增长放缓可能带来压力,但 AI 支出的优先级可能保护 Innodata 免受严重打击。