这份KPMG报告提供了对2024年中国内地和香港首次公开募股(IPO)市场的深入回顾,并展望了2025年的市场前景。报告旨在分析全球和本地IPO市场的关键趋势、挑战和机遇。

中国内地与香港首次公开募股市场展望

报告的目录概述了三个主要部分,它们将依次进行分析:

- 全球IPO概览

- A股IPO市场

- 香港IPO市场

第一部分着眼于全球首次公开募股(IPO)格局,为理解中国内地和香港市场的表现提供了宏观背景。

2024年全球主要IPO市场显示出改善迹象,IPO表现有所提高,投资者信心也得到提升。影响市场的主要因素包括:

- 地缘政治冲突

- 选举结果

- 利率下调

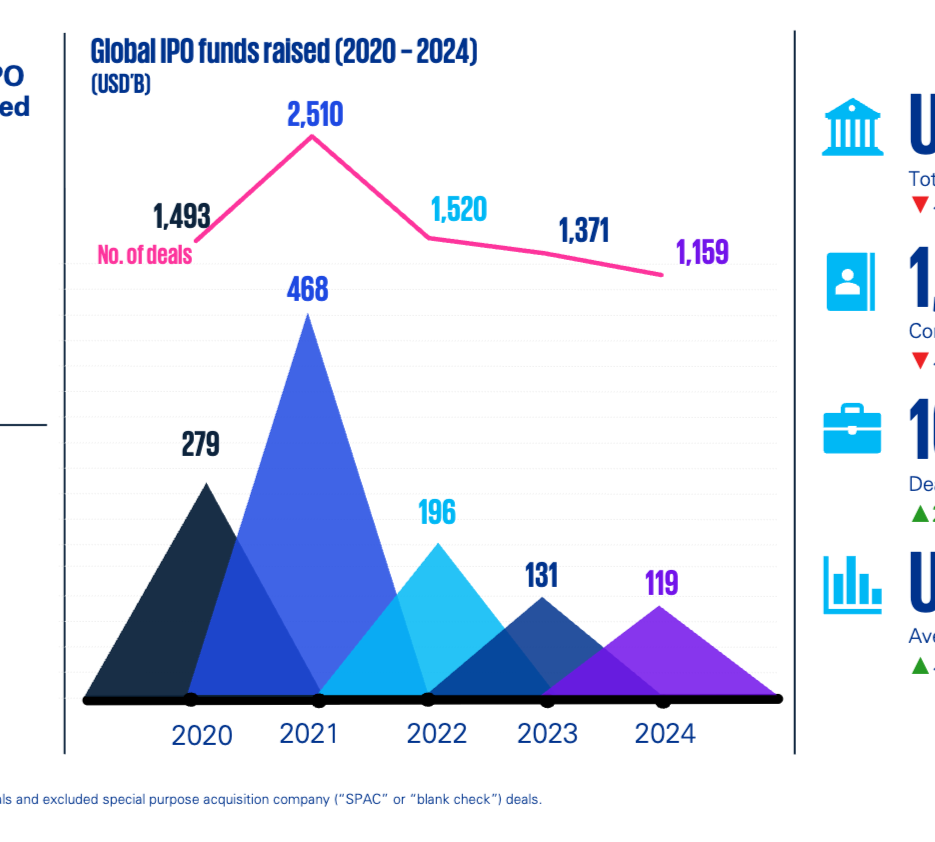

全球IPO募资金额(2020-2024)

该条形图展示了2020年至2024年全球IPO募资金额(美元亿)和交易数量的趋势。募资金额在2021年达到峰值2510亿美元,随后逐年下降,到2024年为1159亿美元。交易数量也呈现类似趋势,从2021年的468宗降至2024年的119宗。这表明全球IPO活动在经历高峰后有所放缓。

全球IPO市场:2024年关键数据

该信息图展示了2024年全球IPO市场的关键指标。总募资金额为1191亿美元,较2023年下降10%。已完成IPO数量为1159宗,较2023年下降15%。募资超过10亿美元的交易有16宗,较2023年增加2宗。平均交易规模为1.027亿美元,较2023年下降10%。这些数据共同描绘了2024年全球IPO市场放缓的图景,尽管有大宗交易的亮点。

消费市场是2024年募资额排名前十的IPO主要行业之一,显示出该行业在全球IPO市场中的重要地位。

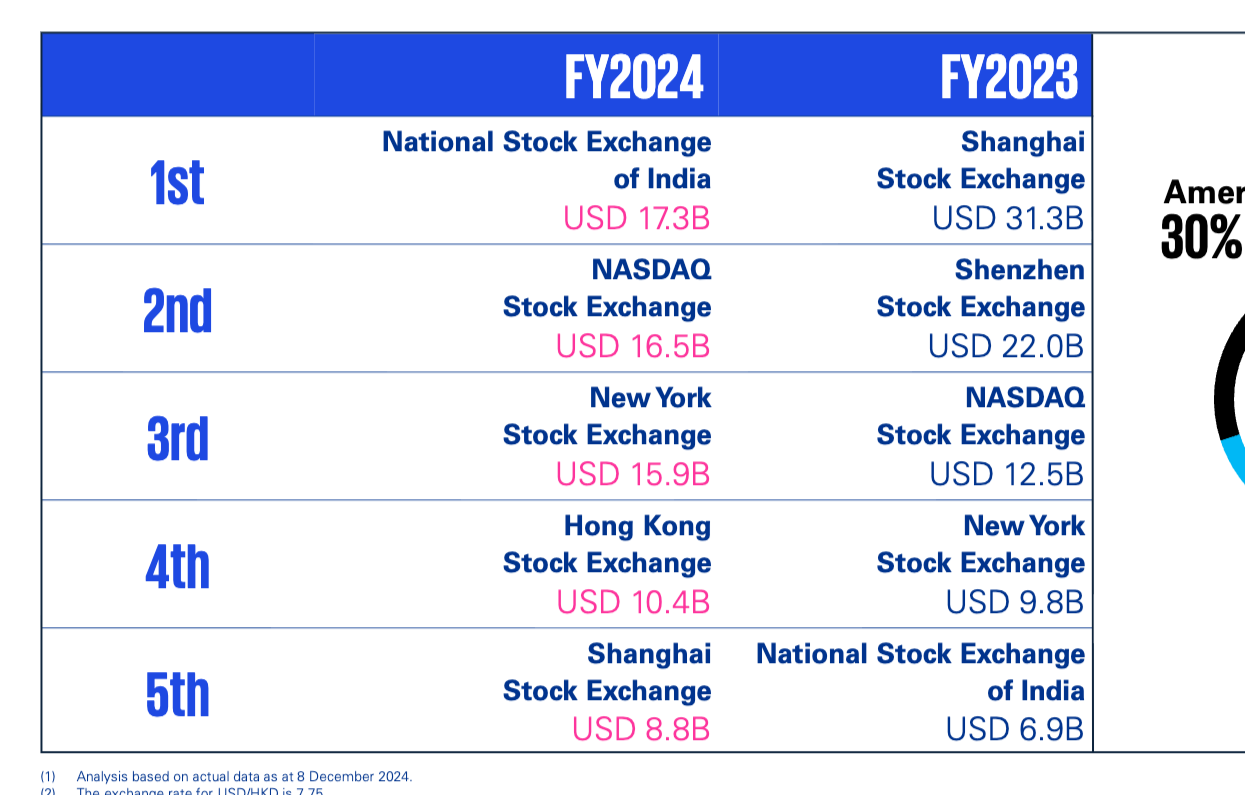

2024年全球IPO排名

此表格对比了2024财年和2023财年全球IPO排名前五的交易所。在2024财年,印度国家证券交易所位居榜首,募资173亿美元,其次是纳斯达克和纽约证券交易所。香港证券交易所排名第四,募资104亿美元,而上海证券交易所排名第五。这表明不同交易所的相对重要性在两年间有所变化,特别是中国内地的交易所排名有所下降。

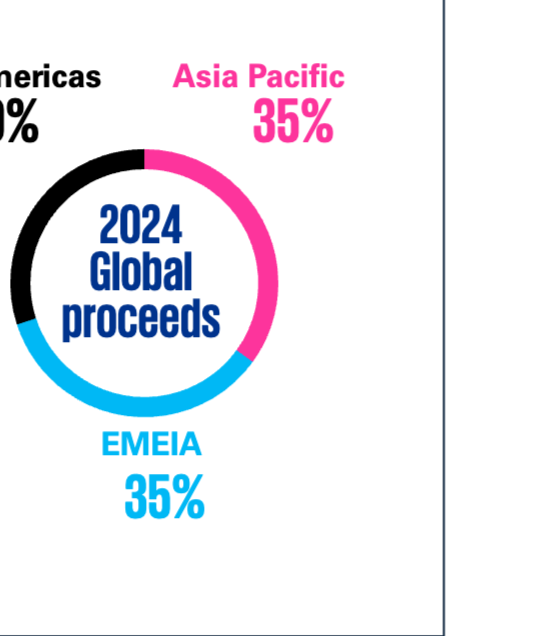

2024年全球募资金额区域分布

该甜甜圈图显示了2024年全球IPO募资金额的区域分布。美洲贡献了30%,亚太地区和欧洲、中东和非洲(EMEIA)各贡献了35%。这表明亚太和EMEIA地区在2024年全球IPO募资金额中占据主导地位。

毕马威合伙人Paul Lau指出,2024年全球IPO市场(不包括亚太地区)呈现增长势头,预示着2025年将保持谨慎乐观。然而,贸易政策和地缘政治的不确定性,特别是受美国新政府影响,给这种乐观前景蒙上了一层阴影。为了维护全球资本市场的稳定增长 and 繁荣,各利益相关者之间的合作至关重要。

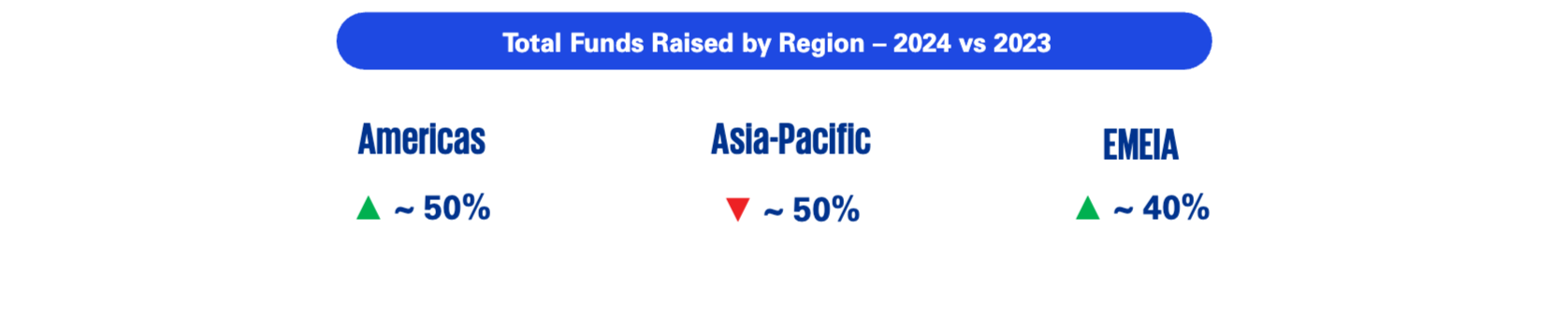

按区域划分的总募资金额 – 2024年对比2023年

该信息图展示了2024年与2023年相比,各区域募资金额的变化。美洲地区募资金额增长约50%,欧洲、中东和非洲(EMEIA)地区增长约40%。然而,亚太地区募资金额下降了约50%。这突出显示了全球IPO市场中区域表现的显著差异。

接下来,报告将深入探讨A股IPO市场,这是中国内地资本市场的重要组成部分。

2024年A股新股上市步伐缓慢,房地产投资信托基金(REITs)成为上市活动的主要推动力。

- 总募资金额为人民币1191亿元,较2023年下降70%。

- 完成IPO数量为125宗,较2023年下降60%。

- 平均交易规模为人民币0.96亿元,较2023年下降20%。

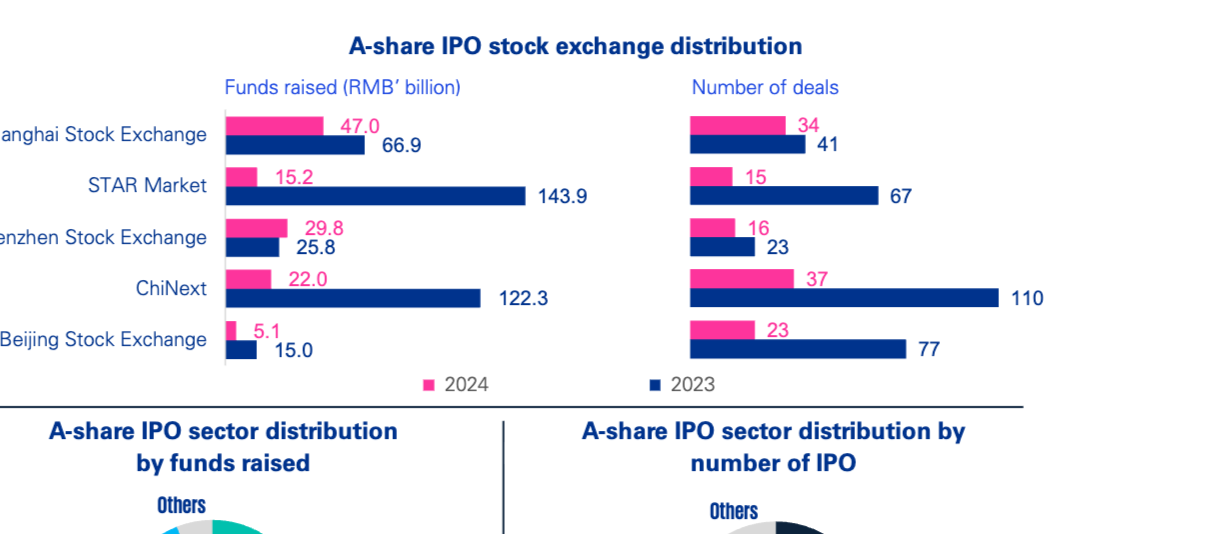

A股IPO交易所分布

该图表展示了2024年和2023年A股IPO在不同交易所(上海证券交易所、科创板、深圳证券交易所、创业板和北京证券交易所)的募资金额(人民币亿)和交易数量分布。在募资金额方面,上海证券交易所2024年募资470亿元,科创板152亿元,深圳证券交易所298亿元,创业板220亿元,北京证券交易所51亿元。在交易数量方面,上海证券交易所34宗,科创板15宗,深圳证券交易所16宗,创业板37宗,北京证券交易所23宗。总体而言,2024年各交易所的募资金额和交易数量均较2023年有所下降,特别是科创板和创业板。

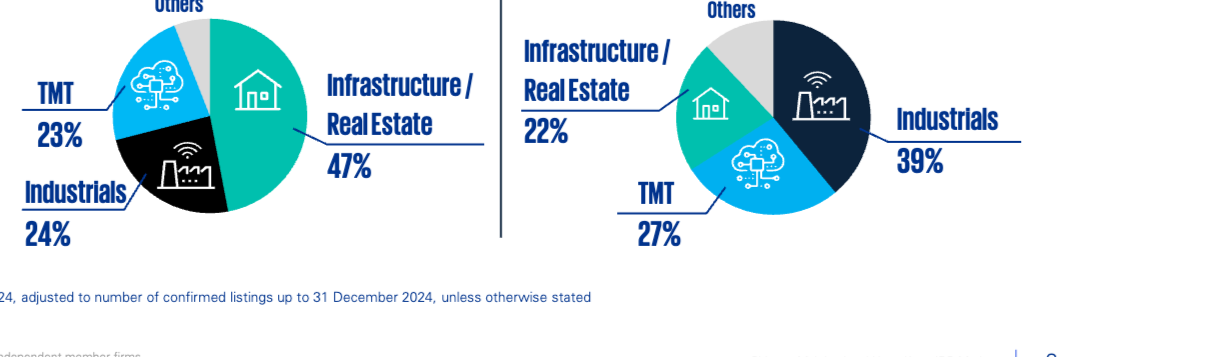

A股IPO行业分布

这两张甜甜圈图展示了2024年A股IPO按募资金额和IPO数量划分的行业分布。按募资金额计算,基础设施/房地产行业占比47%,TMT占23%,工业占24%。按IPO数量计算,工业占39%,TMT占27%,基础设施/房地产占22%。这表明基础设施/房地产在募资金额上表现突出,而工业在IPO数量上占据主导地位。

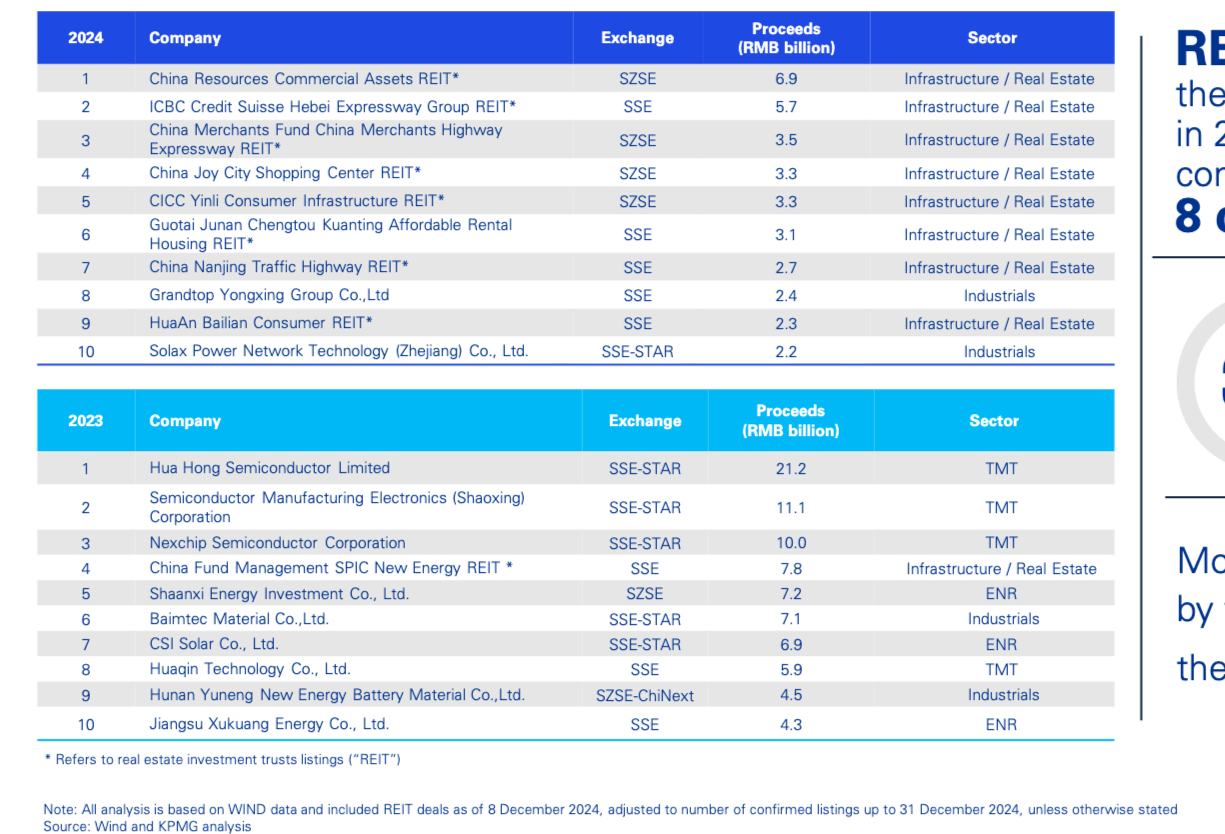

A股前十大IPO

此表格列出了2024年和2023年A股市场募资金额排名前十的IPO项目,包括公司名称、交易所、募资金额(人民币亿)和所属行业。在2024年,排名前十的IPO主要集中在基础设施/房地产行业,其中中国商业零售资产REIT以69亿元位居榜首。这与2023年不同,2023年前十大IPO主要集中在TMT和工业等传统市场。

2024年,REITs主导了A股的募资活动,在前十大IPO中占据了8席,这表明该细分市场在当前环境下表现强劲。

- 前十大IPO占当年总募资金额的30%。

- 大部分前十大IPO(按募资金额计)来自传统市场,这强调了传统行业在当前市场中的重要性。

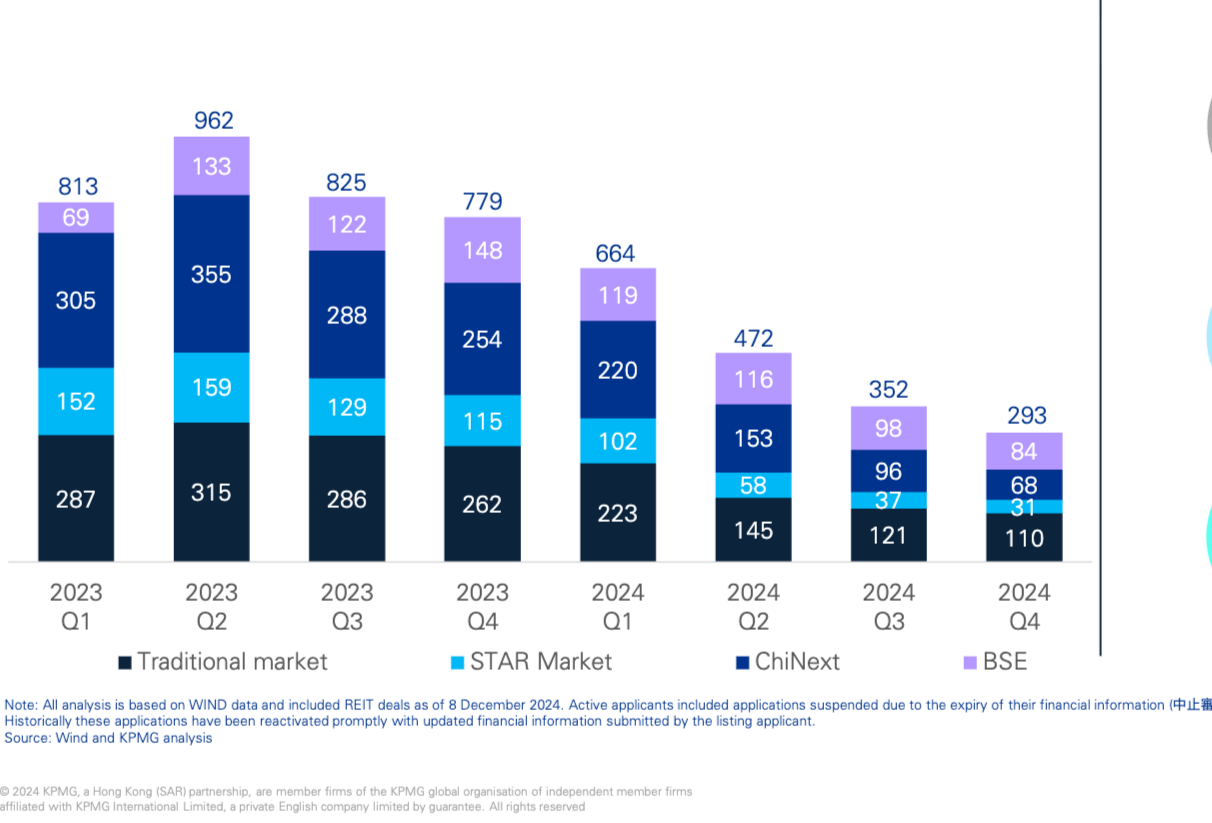

A股IPO储备:活跃A股IPO申请人数量

该堆叠条形图展示了2023年第一季度至2024年第四季度A股活跃IPO申请人的数量,按不同市场(传统市场、科创板、创业板、北交所)划分。总体来看,活跃申请人数量呈下降趋势,从2023年第一季度的813宗降至2024年第四季度的293宗。传统市场在各个季度都占据了最大的份额,但各市场均显示出申请人数量的减少。

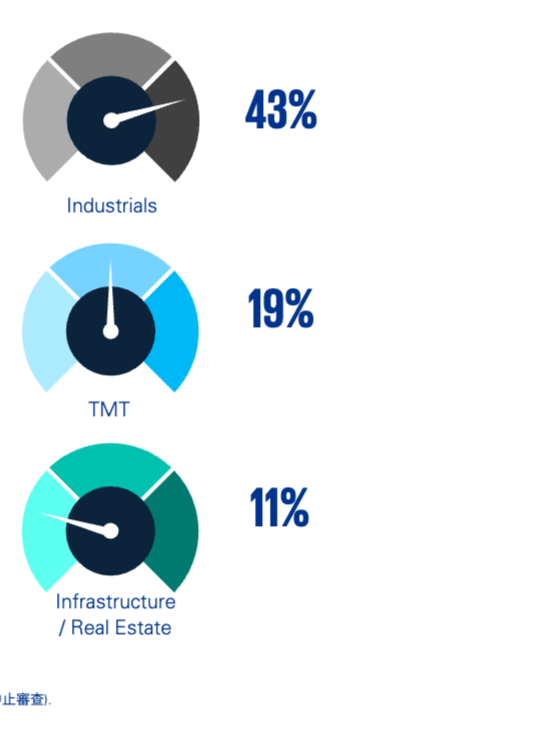

前三大A股IPO申请人行业

这三张甜甜圈图显示了A股IPO申请人数量排名前三的行业分布。工业行业占43%,TMT行业占19%,基础设施/房地产行业占11%。这表明工业是目前A股IPO申请人中最活跃的行业,尽管其在募资金额上不如基础设施/房地产突出。

毕马威预计,A股IPO活动将保持稳定,中国内地市场将重点放在加强上市公司质量、改善整体资本市场方面。中国企业正寻求赴港上市,以期通过互联互通机制连接香港,为全球投资者提供宝贵的市场准入,从而巩固香港作为国际金融中心的地位。

香港IPO市场

香港IPO市场展现出强大的韧性,重返全球IPO市场前五位。截至2024年12月8日的数据显示:

- 募资总额:829亿港元,同比下降约80%。

- 完成IPO数量:63宗,同比下降7宗。

- 平均交易规模:13亿港元,同比下降约100%。

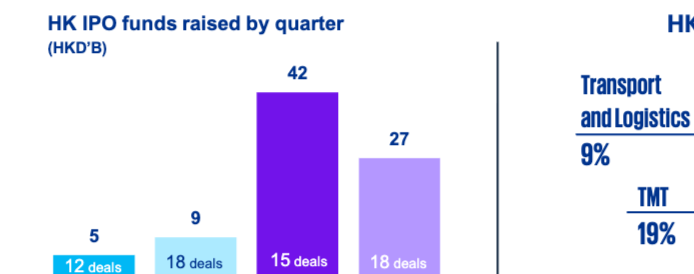

香港IPO季度募资情况(亿港元)

这张柱状图显示了香港IPO市场按季度募集的资金(以十亿港元计)和交易数量。2024年第三季度募集资金最高,达到420亿港元,共完成15宗交易;第四季度募集资金270亿港元,共完成18宗交易。图表下方还展示了每季度完成的交易宗数。

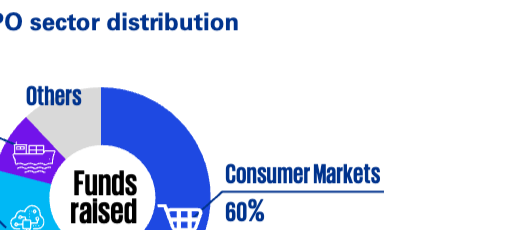

香港IPO行业分布

这个饼图展示了香港IPO市场的行业分布,其中消费市场占比最大,达到60%。TMT(科技、媒体、电信)行业占19%,运输及物流占9%,其他行业占6%,其余为基金募资。

香港活跃IPO申请人数量(截至2024年12月8日)

这条折线图展示了截至2024年12月8日香港活跃IPO申请人的季度数量。从2023年第一季度的96家开始,经过波动后,2024年第四季度活跃申请人数量为94家,显示出市场申请活跃度在2024年趋于稳定。

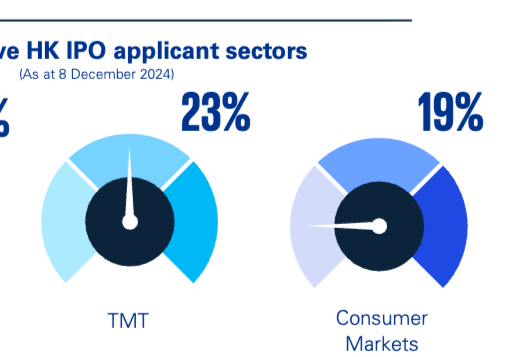

香港IPO申请人排名前三的活跃行业(截至2024年12月8日)

这组三个甜甜圈图展示了截至2024年12月8日香港IPO申请人排名前三的活跃行业:医疗保健/生命科学占27%,TMT(科技、媒体、电信)占23%,消费市场占19%。这些数据突出显示了不同行业在IPO市场中的相对活跃度。

2024年香港十大最大IPO

这张表格列出了2024年香港十大最大IPO,按募集资金(亿港元)和所属行业进行排序。其中,美的集团股份有限公司以357亿港元的募集资金位居榜首,属于消费市场。

2023年香港十大最大IPO

这张表格列出了2023年香港十大最大IPO,按募集资金(亿港元)和所属行业进行排序。其中,祖龙娱乐集团有限公司以5.3亿港元的募集资金位居榜首,属于消费市场。

在2023年 and 2024年,募资额最大的IPO都来自消费市场。2024年,TMT行业在十大最大IPO中排名靠前,占总IPO的76%。

香港IPO market凭借积极的市场势头 and 日益增长的投资者信心,正成为IPO申请人越来越有吸引力的选择。中国证监会鼓励内地企业在香港 and 内地上市的措施,以及即将到来的宽松货币政策,将进一步提振香港的IPO储备。此外,中东地区股票交易所被纳入认可证券交易所名单,预计将推动2025年二级上市的稳步增长,我们预计2025年IPO规模将保持稳定。

2025年香港IPO市场展望驱动因素

这张图片展示了2025年香港IPO市场的主要驱动因素:

- 中国证监会的措施(CSRC's measures)。

- 来自中东的上市(Listings from the Middle East)。

- TMT、生命科学与专业技术上市(TMT, Life Sciences & Specialist Technology listings)。