感谢NotebookLM,帮我发现了一些Earnings Call里的没有被注意到的细节。

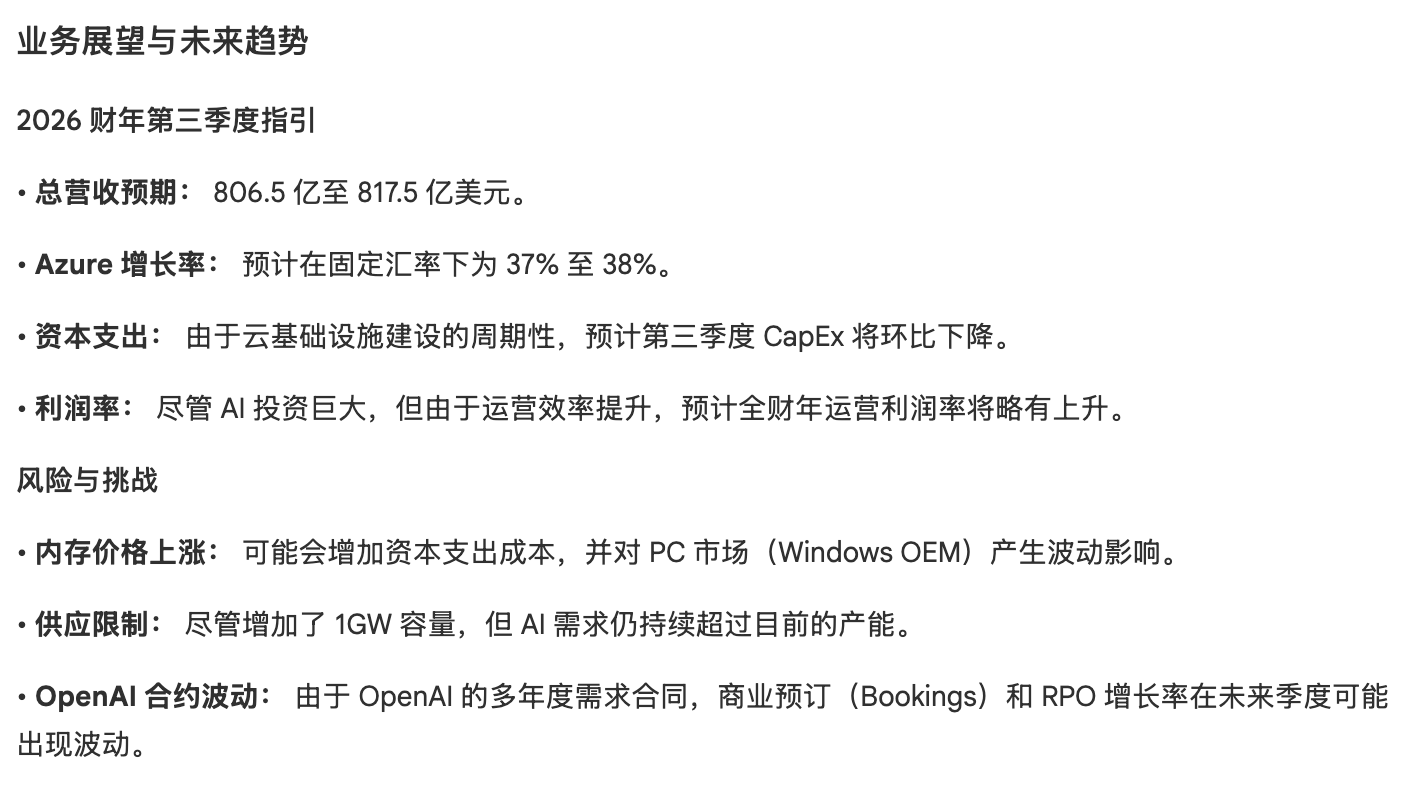

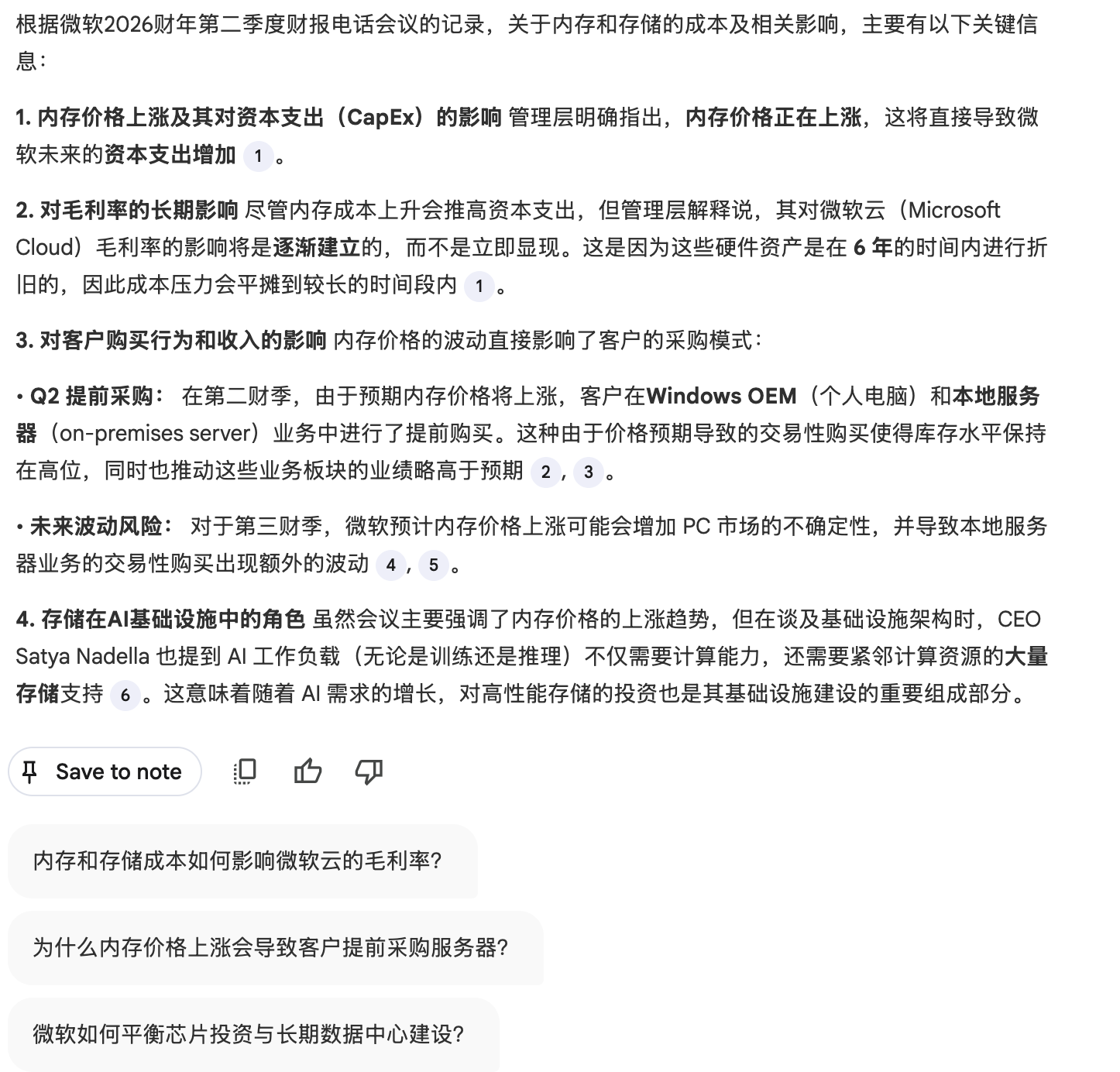

关于资本开支和存储价格影响,在Transcript里都是两句简单带过的话,在手机上看的时候并没有注意到,注意力都被转移到了37.5Billion的季度Capex大概对应多少算力上了。用NotebookLM进行处理后,才看到了上面截图里的信息。展开询问后,大概是如下所示的情况:

当然,微软并没有给出更多的说明。结合我之前的一些观点,加入些调整的话,可能应该是这样的状态:

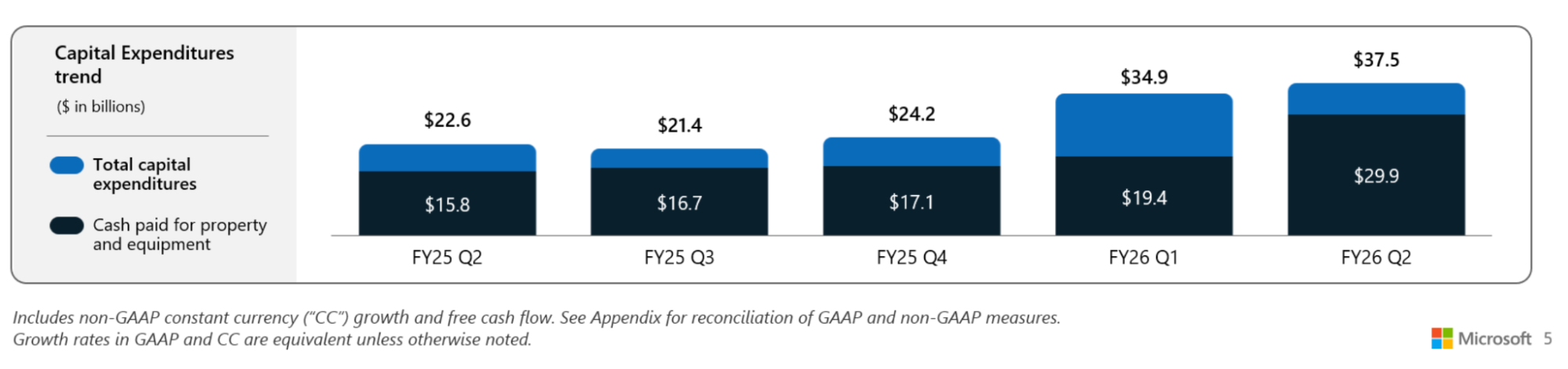

- 本季度的资本开支虽然季环比增长2.6B,但是结构产生了巨大的变化,回到了之前的差不多2/3是给到短生命周期设备的(主要是GPU和CPU);

- FY26 Q1(前一个季度)在长生命周期资产上占比显著较高,这大概可以解释为什么在日历日的25年第四季度,数据中心容量增加了接近1GW(并没有说是否包含对类似于Nebius等的租赁的容量);

- 从长生命周期资产支出的量来看,日历日的2026年上半年新增数据中心容量按单季度算,应该都会低于25Q4;

- 管理层解释资本开支季环比下降(但是结构基本稳定)是云基础设施正常建设周期波动造成的,从整体语境看,这虽然也是事实,但一定有很大原因是处于安抚市场;

- 还有一个原因,应该是在为从Blackwell向Rubin切换做准备了;

- 这基本上可以看作我在去年年底线下交流时反复说到的大厂开始审视资本开支计划的初步信号;

- 另外,微软关于收入增速的解释其实也很清楚,如果他们把更多算力租赁出去,云业务收入增速是可以超过40%的,但是他们必须给予企业客户和个人客户(各种Copilot)留算力,这进一步说明了,模型服务的ROI表现是低于整体云业务的;

- 回到内存和存储,很明显,微软的说法已经开始在提示,因为涨价而带来的负反馈其实已经开始了:很多用户提前下单了,所以当季相关业务略超预期,但是未来就可能会相对比较弱;

- 同时,因为存储涨价,微软预计资本开支也会有所上升,虽然财务上的影响会平滑到未来的6年以上时间里逐季体现,但这大概率会进一步降低ROI;

- 说一个额外的点,虽然大家都在说模型成本会越来越便宜,虽然在我之前的预期里模型价格在2026年下降2/3,但是,实质的降价还没有发生,以Gemini为例,去年初的2.5-flash输入输出定价分别为0.3/2.5美金,如今Gemini-3-flash则为0.5/3美金,目前,价格显然是影响需求和落地的最重要因素,在存储价格占算力成本比重越来越高的当下及未来,一系列的负反馈连锁反应需要开始注意了;

- 了解我的人都知道在趋势判断上我的风格偏向于谨慎,我对于“内存带宽和容量决定算力”的观点三年多来一直没有变化过,但是,可能过去几年里外界没有深刻认识到的问题如今已经现象化了至少八九成了吧;同时,这篇也作为一个小测试,我发现公众号在信息推送方面好像做了非常大的调整,流量也有了明显变化。