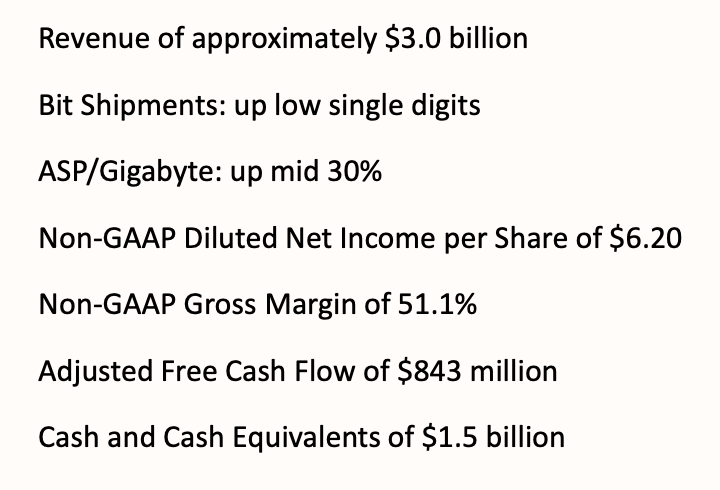

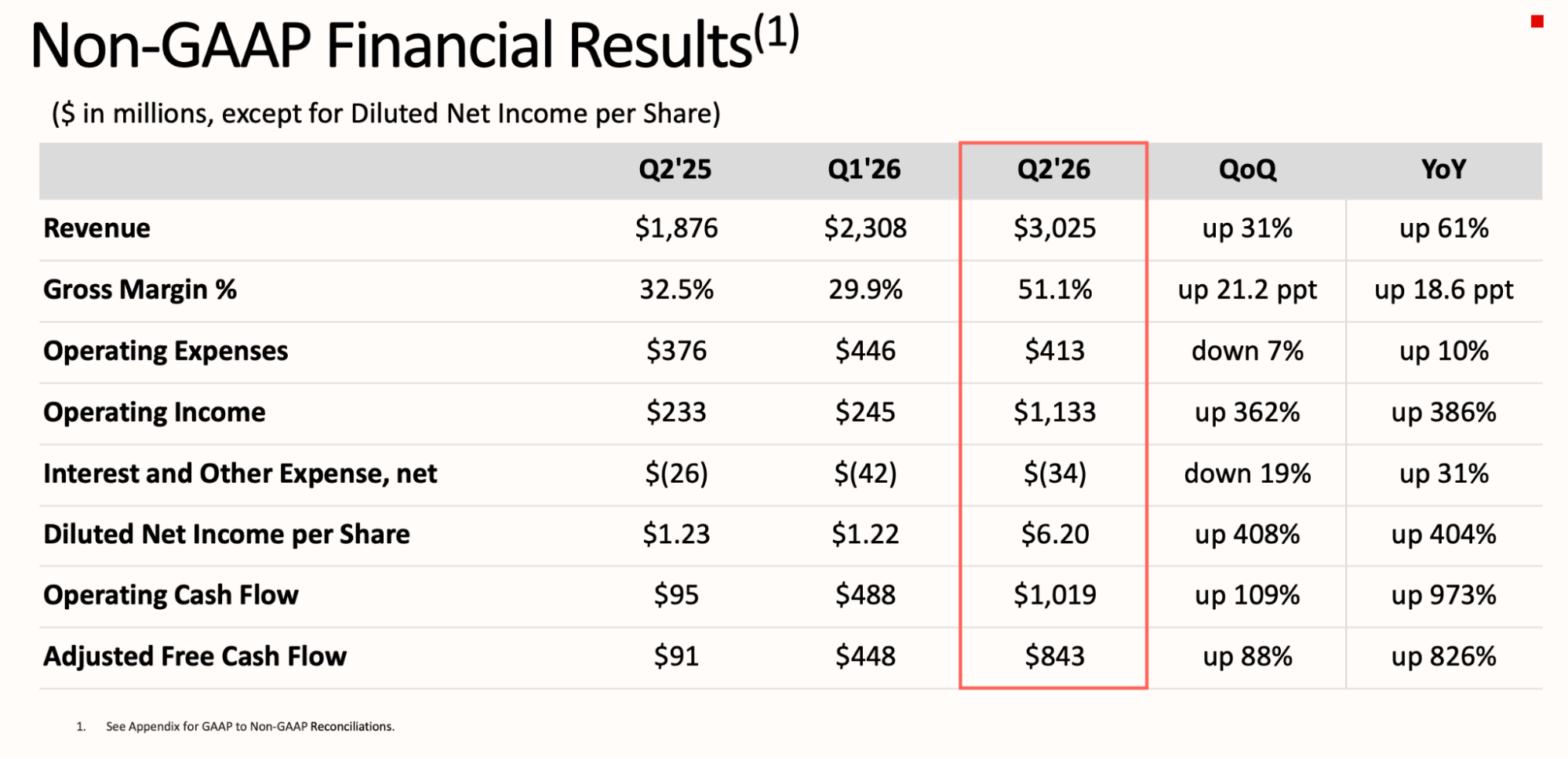

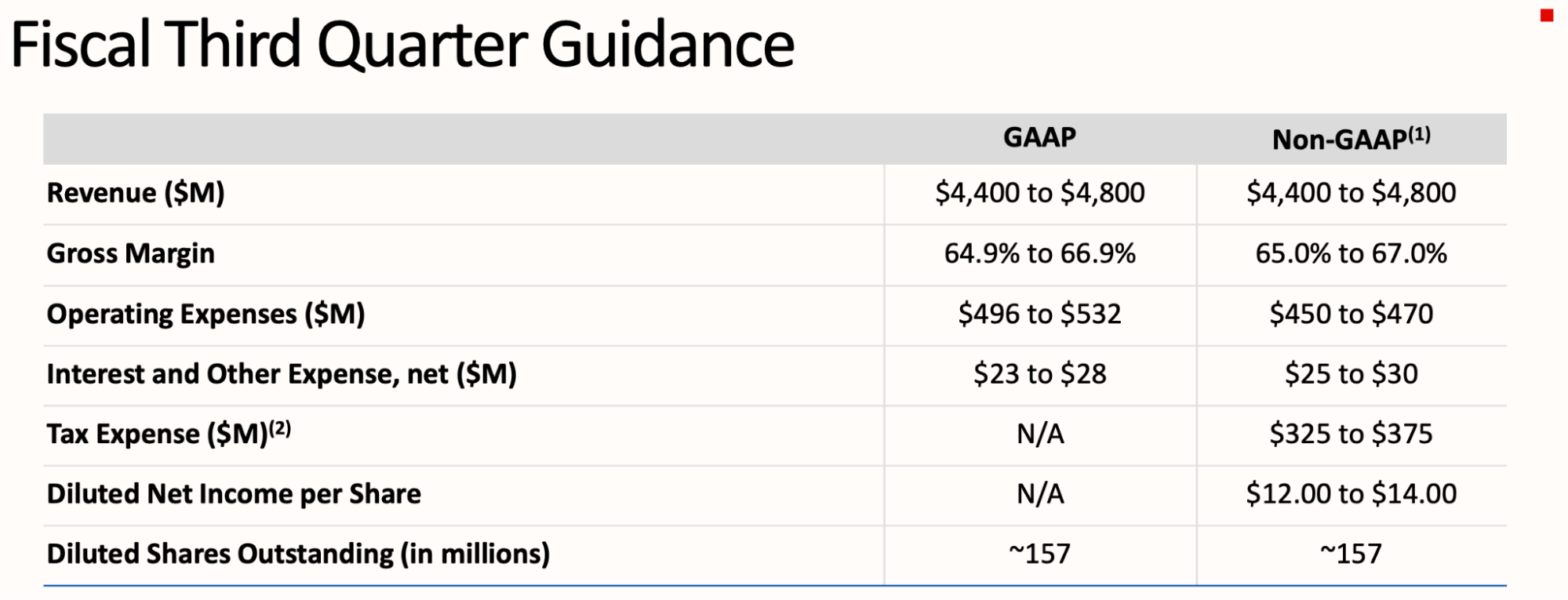

Sandisk财报如预期一样的“大超预期”,下个季度的展望也很“炸裂”,超级周期几乎没有任何问题。

唯一的瑕疵可能来自于:“Bit Shipments”是个位数增长,翻译一下,就是按容量计算的销售量个位数增长,收入都靠“涨价”。

利润自然不用说了,毛利大幅上升。

下季度展望也极度乐观,动量还在增强。

下面是我觉得可以在文章里说的:

短周期看,SSD爆发力比Memory强,但是更长时间看,Memory会健康很多,甚至,Memory是有一定机会打破周期性的,或者至少大幅度拉长景气周期,SSD的超级周期还是周期,交付容量低增长在乐观情绪下可以认为是“紧缺”,但如果在悲观情绪下就是没有增长空间;

目前存储的紧缺会不会影响数据中心的部署节奏?有可能,但看到的更多还是数据中心基建部分的约束(土地,电力,电源设备等);

终端(主要还是芯片、服务器和CSP)还能接受多大的价格上涨?因为竞争的原因,容忍度肯定超过过往周期,但是在整个产业链里一直延伸到最终端的AI用户(token消费者),总有人会因为“消化”这部分成本导致毛利率下降,微软已经有这个迹象了,但我认为CSP不会是“受伤最严重的”,因为他们有巨大的体量和空间去“优化用户体验”,消化不利因素;

如同昨天文章里写的,我认为微软的语气表明他们已经在很认真的做出应对了,虽然这个信号非常早期,但是“负反馈”可能已经开始了;

当然,还是跟我昨天文章里写的一样,我一向风险偏好较低,客观而言,周期肯定没走完,但是纯价格博弈带来的不确定性也在显著增加。如果我们信NV画下的五千亿或者一万亿美金的大蛋糕,那么,现在其实是分蛋糕游戏;

很明显的发现了公众号改了规则,昨天傍晚的文章应该很多人没看到,自己觉得写的还行,所以再发一遍,依然是作为一种测试。

同时再附上NotebookLM的可视化呈现。

感谢NotebookLM,帮我发现了一些Earnings Call里的没有被注意到的细节。

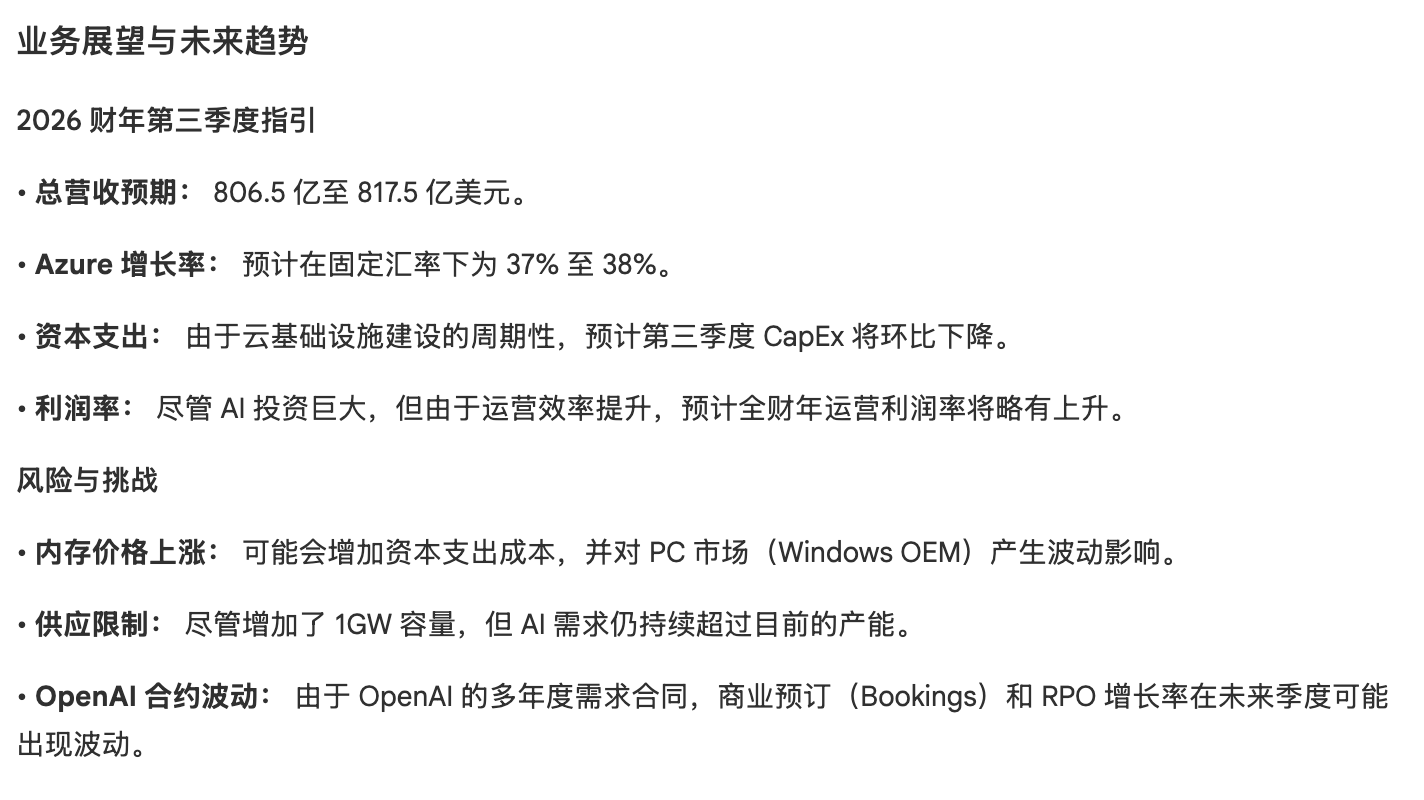

关于资本开支和存储价格影响,在Transcript里都是两句简单带过的话,在手机上看的时候并没有注意到,注意力都被转移到了37.5Billion的季度Capex大概对应多少算力上了。用NotebookLM进行处理后,才看到了上面截图里的信息。展开询问后,大概是如下所示的情况:

当然,微软并没有给出更多的说明。结合我之前的一些观点,加入些调整的话,可能应该是这样的状态:

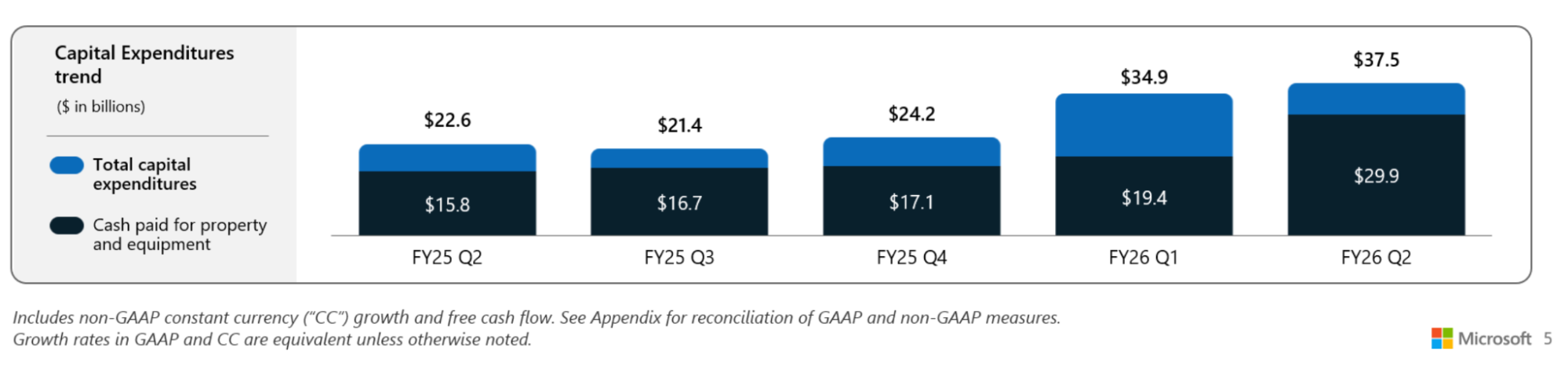

- 本季度的资本开支虽然环比虽然季环比增长2.6B,但是结构产生了巨大的变化,回到了之前的差不多2/3是给到短生命周期设备的(主要是GPU和CPU);

FY26 Q1(前一个季度)在长生命周期资产上占比显著较高,这大概可以解释为什么在日历日的25年第四季度,数据中心容量增加了接近1GW(并没有说是否包含对类似于Nebius等的租赁的容量);

从长生命周期资产支出的量来看,日历日的2026年上半年新增数据中心容量按单季度算,应该都会低于25Q4;

管理层解释资本开支季环比下降(但是结构基本稳定)是云基础设施正常建设周期波动造成的,从整体语境看,这虽然也是事实,但一定有很大原因是处于安抚市场;

还有一个原因,应该是在为从Blackwell向Rubin切换做准备了;

这基本上可以看作我在去年年底线下交流时反复说到的大厂开始审视资本开支计划的初步信号;

另外,微软关于收入增速的解释其实也很清楚,如果他们把更多算力租赁出去,云业务收入增速是可以超过40%的,但是他们必须给予企业客户和个人客户(各种Copilot)留算力,这进一步说明了,模型服务的ROI表现是低于整体云业务的;

回到内存和存储,很明显,微软的说法已经开始在提示,因为涨价而带来的负反馈其实已经开始了:很多用户提前下单了,所以当季相关业务略超预期,但是未来就可能会相对比较弱;

同时,因为存储涨价,微软预计资本开支也会有所上升,虽然财务上的影响会平滑到未来的6年以上时间里逐季体现,但这大概率会进一步降低ROI;

说一个额外的点,虽然大家都在说模型成本会越来越便宜,虽然在我之前的预期里模型价格在2026年下降2/3,但是,实质的降价还没有发生,以Gemini为例,去年初的2.5-flash输入输出定价分别为0.3/2.5美金,如今Gemini-3-flash则为0.5/3美金,目前,价格显然是影响需求和落地的最重要因素,在存储价格占算力成本比重越来越高的当下及未来,一系列的负反馈连锁反应需要开始注意了;

了解我的人都知道在趋势判断上我的风格偏向于谨慎,我对于“内存带宽和容量决定算力”的观点三年多来一直没有变化过,但是,可能过去几年里外界没有深刻认识到的问题如今已经显象化了至少八九成了吧;