坦白说,我对Amazon跟的不是那么紧,所以对于市场预期只是了解个大概。但是在这个财报前,可能绝大多数人关心的只有一个数字:2026年到底有多少资本开支。

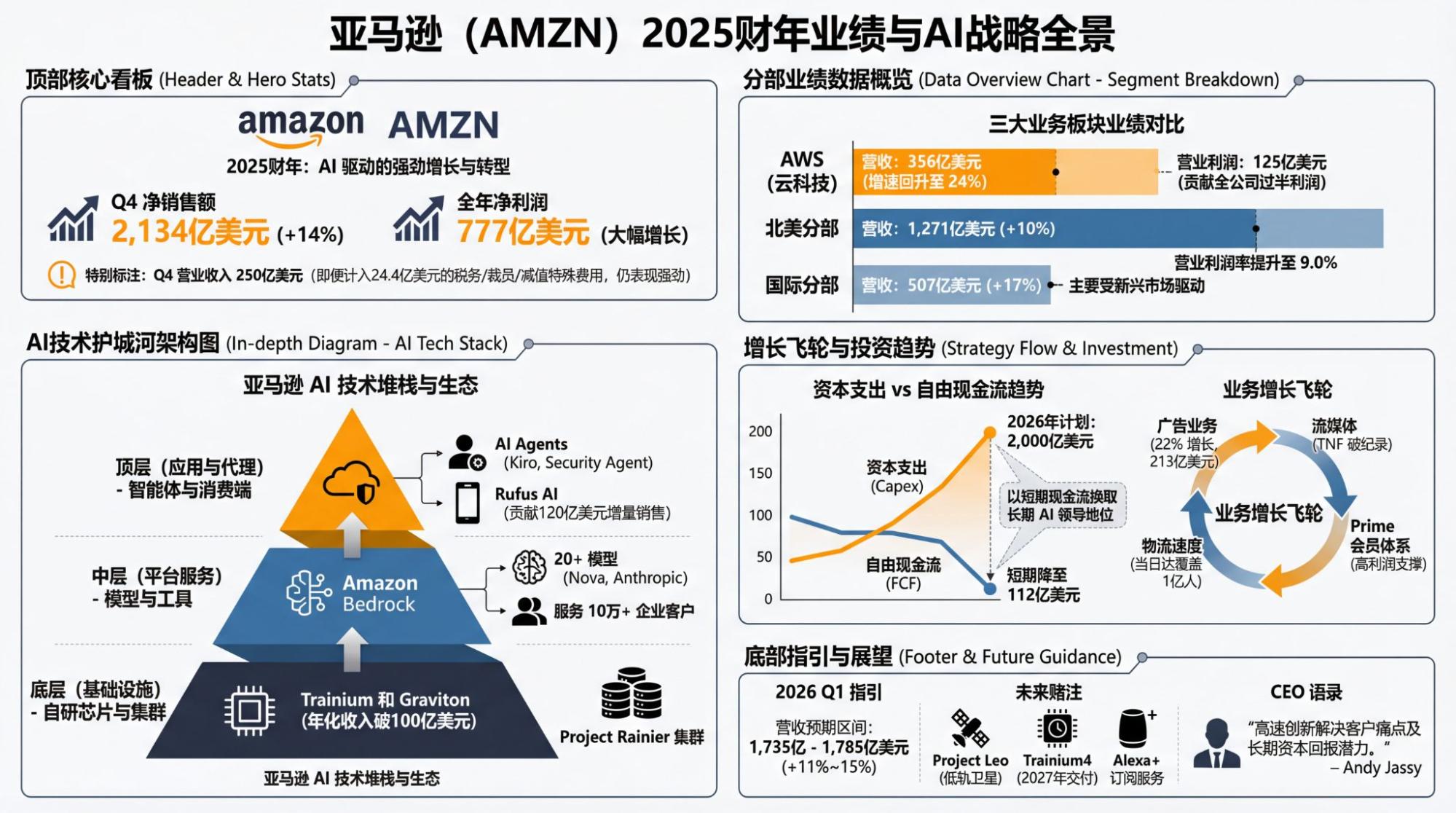

2000亿,又是一个超预期的数字。虽然相比2025年实际的数字,可能也就是不到50%的增长,但是,问题又很简单,Amazon“没钱”了,自由现金流已经从2024年四季度的380亿逐季下降到了112亿的水平。如果要去执行2000亿的资本开支,那很可能至少某个季度的自由现金流会变负。对于这家公司的叙事而言,其实是很难被市场接受的。

不过,谁都知道,Amazon没办法,只能跟随“下注”,否则不仅仅是下AI的牌桌,更可能的结果是AWS从云的绝对统治地位跌落。很简单,AWS单季收入是超过350亿,增速到了24%,虽然口径并不相同,但是微软Azure的两个数字分别是329和28%,Google Cloud是177和48%。AWS已经很努力了,但份额不断被蚕食的趋势越来越确定。

它要补得功课很多,雄心也很多,包括传言中OpenAI新一轮融资计划里较大比例的出资,包括机器人,包括航天。

相比之下,似乎对于略超预期的收入和低于预期的利润水平,都显得不那么重要了。

这是一家长在痛苦挣扎的巨头,大概只能这么说了。

到Amazon财报结束,第一轮财报的高潮期就差不多结束了,后面要看月底左右的Nvidia,以及AVGO、MU等了,当然,Oracle也会是非常重要的观察对象,虽然它一定会非常“嘴硬”。

对的,“嘴硬”也是过去一周多时间里巨头们预期中会做的事情,市场也给出了不同的反馈。

在这种预期中的“嘴硬”下,Capex自然要比市场预期的高,更比我预期的高(我的预期是低于市场一致的数字的)。不过,这些情况确实我在线下交流的时候也都讨论过了,“嘴硬”意味着一定会给出非常高的数字,既体现了公司治理的严肃性,也体现了战略规划的坚定性,但是,物理上,最终可以落下来的一定是另一个数字。

很简单,看起来,市场对于“资本开支超过收入增长”这件事情,已经“零容忍”了,即使强如Google,也一样。

也许,负反馈真的开始了,其实,这比我之前预期的二季度末,还要来的更早一点。